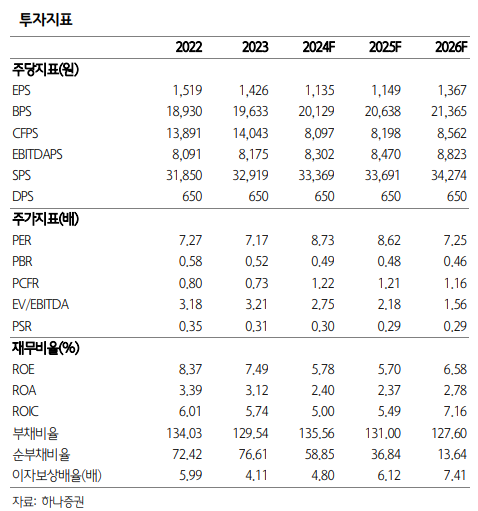

하나증권, 투자의견 ‘중립’‧목표주가 1만3000원 유지

하나증권이 LG유플러스에 대해 현재 가격대에서 저점매수를 추천한다고 조언했다. 투자의견은 ‘중립’, 목표주가는 1만3000원을 유지했다. 전 거래일 기준 종가는 9910원이다.

22일 김홍식 하나증권 연구원은 “영업전산시스템 상각 이슈를 감안할 때 지난해에 이어 올해에도 영업이익 감소 양상이 계속될 것”이라며 “불리한 규제 환경이 지속되고 있어 당분간 멀티플이 낮게 형성될 가능성이 높다”고 했다.

다만 김 연구원은 “투자 전략상으론 기존 주주 LG유플러스 보유 및 투자가 신규 저점 매수를 추천한다”며 “과거 역사적 배당수익률 밴드와 멀티플 흐름을 감안하면 9500원이 바닥일 가능성이 높고 연간 배당수익률 7%가 예상되는 상황에서 혹시 자사주 매입‧소각이 이뤄진다면 일시적으로 탄력적인 주가 반등이 나타날 수 있기 때문”이라고 했다.

김 연구원은 LG유플러스는 인공지능(AI) 사업 전략에 대해 “AI컨택센터(AICC)와 데이터센터(IDC)의 경우 타사와의 차별성이 크지 않지만 홈 IoT에 AI를 적용한 부분과 소상공인 위주의 AI 서비스 상품 판매는 독특한 전략으로 평가된다”며 “무엇보다 자체 경비 절감 목적의 AI 활용은 큰 기대를 갖게 한다”고 했다.

그는 “더불어 장기적으로는 LG유플러스의 이러한 AI를 활용한 비용 절감 솔루션을 타사에 전수하면서 매출을 창출할 수도 있어 일석이조가 될 것”이라며 “내년도를 기점으로 유의미한 성과가 나타날 전망”이라고 했다.

김 연구원은 “지난해에 이어 올해에도 LG유플러스의 실적 전망은 밝지 않다”며 “지난해에는 물가 상승 여파가 미치는 영향이 컸다면 올해에는 무형자산상각비 증가 효과가 클 전망”이라고 했다.

그는 “그럼에도 불구하고 현 가격대에선 전략상 LG유플러스 저점 매수를 추천한다”며 “단기는 물론 장기 투자로 나쁘지 않을 것”이라고 봤다.

그러면서 “내년 AI와 IoT, 5G 어드밴스드(Advanced)가 이슈가 되면서 서서히 저평가 국면에서 벗어날 것이고 단기적으론 3년 만에 자사주 매입에 나설 공산이 크기 때문”이라고 덧붙였다.