(출처=하나증권)

하나증권은 22일 미국 건설기계 업체 캐터필러(Caterpillar)에 대해 실적 가이던스를 감안하면 2분기 매출액은 1분기에 이어 전년 대비 감소하는 흐름이 지속될 것으로 보인다고 분석했다.

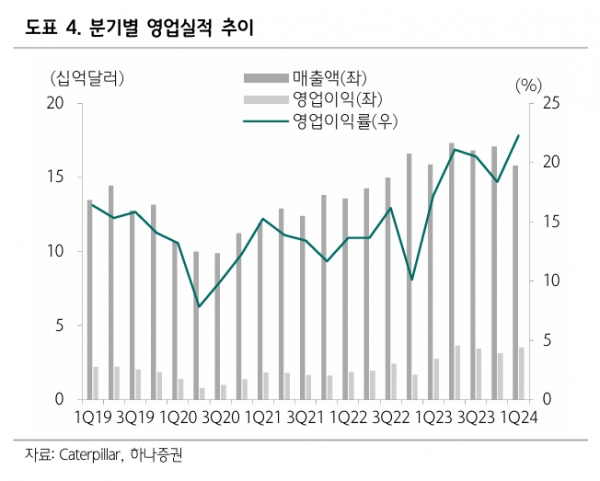

유재선·채운샘 하나증권 연구원은 "1분기 실적은 시장 기대치에 상회했다"며 "전방 수요 둔화에도 전년 동기 사업 매각에 따른 낮은 실적 기저에 기인한다"고 설명했다.

이어 "다만, 2분기 매출 역성장 가이던스로 우려가 커졌고 이에 따라 주가는 실적발표 직후 7% 하락했다"며 "매출 성장 둔화에 대한 내용은 이미 작년 4분기부터 시장과 소통됐던 부분이었기 때문에 대부분의 낙폭은 만회됐다"고 밝혔다.

그러면서 "그동안 견조하게 유지되던 최종 소비자들의 수요는 대부분 지역에서 둔화되고 있는 것으로 추정된다"며 "2분기 계절적인 비수기와 맞물리며 딜러들의 재고 축적 수요는 당분간 위축될 여지가 있다"면서 "다만 연간 가이던스 변동이 없던 점을 감안하면 과도한 우려는 제한적일 전망이다"라고 했다.

두 연구원은 "2분기 실적은 전년 대비 둔화될 것으로 예상한다"며 "계절적인 비수기와 최종 소비자들의 수요 둔화에 따른 딜러 재고 축적 수요 감소에 기인한다"고 덧붙였다.

그러면서 "판가인상 효과 역시 둔화되는 흐름이지만 2분기에도 판매량 감소를 일부 상쇄할 것으로 예상된다"며 "무리한 점유율 확대가 아닌 수익성 위주의 판매정책을 지속적으로 유지할 것으로 보이며 이에 따라 영업이익률은 상대적으로 견조한 흐름이 전망된다"고 봤다.