하이투자증권은 21일 금호타이어에 대해 우호적인 교체용 타이어(RE) 업황과 운임비 하락 등으로 올해 2분기에도 무난한 호실적이 기대된다고 평가했다. 목표주가는 기존 7500원에서 8500원으로 상향하고 투자의견은 ‘매수’를 유지했다.

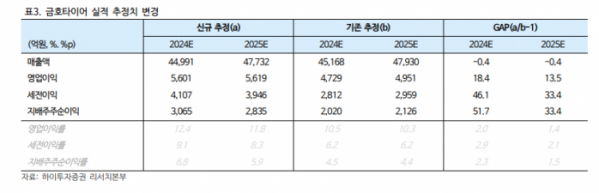

조희승 하이투자증권 연구원은 “금호타이어의 1분기 매출액은 1조445억 원, 영업이익은 1456억 원으로 시장 기대치인 1조 원, 1231억 원을 상회했다”며 “유럽과 북미 지역 신차용 타이어(OE) 호조와 지난해 4분기에 이어 여전히 긍정적인 RE 수요를 기반으로 외형은 전년 대비 4.6% 성장을 기록했다”고 밝혔다.

조 연구원은 “국내 지역 RE는 유통 구조 개선을 위한 재고 조정 영향으로 –2%를 기록했지만, OE는 11%를 기록했다”며 “북미 지역은 OE 23%, RE 2%, 중국 지역은 OE 22%, RE 2%으로 OE 성장이 두드러졌다”고 설명했다.

이어 “유럽 지역 OE는 신규 모델과 기존 모델 물량 확대로 40% 성장했으며, RE도 신규 거래선 확보를 기반으로 12% 성장을 기록했다”며 “대부분 유럽향으로 매출이 발생하는 베트남 공장의 증설 효과가 본격적으로 반영되기 시작했다”고 분석했다.

조 연구원은 “긍정적인 판가-원가 스프레드와 낮아진 운임비도 수익성 개선을 이끌었다”며 “천연고무와 합성고무의 스폿(spot) 가격은 작년 하반기부터 상승하기 시작해 전년 동기 대비 12~14%가량 높아진 상황으로, 2개 분기 후행하는 투입 원가는 여전히 낮은 수준이지만 이번 분기부터는 상승 전환했다”고 언급했다.

그러면서 “재료비 상승의 우려가 잔존하지만, 제조원가가 낮은 베트남 공장의 수익성 기여, 북미·유럽 선진 시장향 고인치 타이어 비중 확대, 반덤핑 관세 환입은 여전히 긍정적”이라며 “올해 영업이익 추정치를 18.4% 상향 조정한다”고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)