한국투자증권은 21일 삼성전기에 대해 ‘전자 따라 전기 간다’라며 ‘매수’를 추천했다. 목표주가는 23만 원을 제시했다.

박상현 한국투자증권 연구원은 “국내 전략 고객사의 2024년 1분기 스마트폰 출하량은 전년 동등 수준인 6000만대이나 전작 갤럭시 S23 대비 갤럭시 S24가 1개월 조기 출시되면서 동 기간 프리미엄 신제품 출하량은 27.2% 증가했다”며 “이로 인해 늘어난 고부가가치 카메 라 모듈, MLCC 판매량 증가는 삼성전기 1분기 실적 성장을 견인했다”고 전했다.

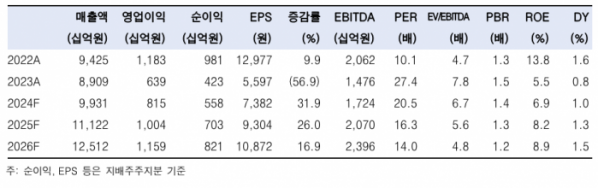

삼성전기의 1분기 실적은 매출 2조6243억 원, 영업이익 1803억 원으로 각각 전년 동기 대비 29.8%, 28.7% 증가하며 시장 기대치를 크게 상회했다.

박 연구원은 “삼성전기의 주력 제품인 MLCC는 현재 호황기 초입이라고 판단한다”라며 “공급 측면에서 일본의 MLCC 월 수출액이 1년간의 역성장을 딛고 2023년 11월부터 회복세에 접어들었다”며 “글로벌 MLCC 제조사의 월 재고 자산 규모를 보아도 MLCC 공급량은 수요 대비 적정 수준이라 판단한다”고 설명했다.

이어 “수요 측면에서는 중국의 MLCC 수입액 규모가 늘어나고 있다. 2023년 3분기부터 살아난 중국 스마트폰이 주된 수요처인 것으로 판단한다”며 “중국 스마트폰 출하량과 MLCC 수입액을 볼 때 중국 내 MLCC 재고도 소진되고 있다고 추정한다”고 덧붙였다.

미래 먹거리 준비도 착실히 진행 중이란 평가다. 전장에 이어 인공지능(AI) 서버가 새로운 중장기 성장 모멘텀으로 올라오고 있어서다.

박 연구원은 "고성능 GPU 혹은 AI 가속기가 탑재되는 AI 서버에는 일반 서버 대비 최대 2.5배 많은 MLCC가 탑재될 전망”이라며 “서버향 MLCC 탑재량은 CAGR(2023~2027년) 6.9% 성장을 예상한다. AI 전용 프로세서의 기판으로 쓰이는 FC-BGA 전망도 긍정적”이라고 내다봤다.

그러면서 “밸류에이션 부담도 작다. 삼성전기의 주가순자산비율(PBR)은 1.4배로 지난 10년 평균 1.5배를 하회한다”며 “삼성전기의 주가는 컴포넌트 사업부의 펀더멘털과 높은 상관관계를 갖는데, 현재는 사업부 매출의 턴어라운드를 앞두었던 2019년과 유사하다”고 전했다.