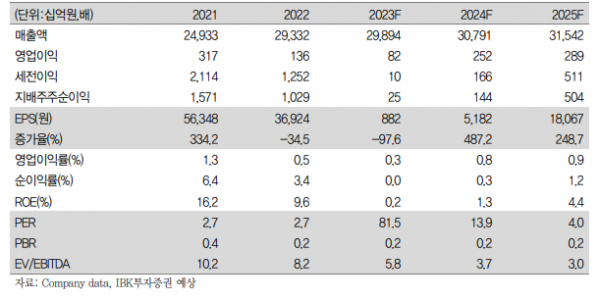

(출처=IBK투자증권)

IBK투자증권은 20일 이마트에 대해 안심할 단계는 아니지만, 구매통합에 따른 효과가 일부 나타나고 있다고 평가했다. 목표주가(7만 원)와 투자의견(‘중립’)은 유지했다.

남성현 IBK투자증권 연구원은 “이마트의 올해 1분기 실적은 시장과 당사 기대치를 상회했다”며 “시장 기대치가 낮았던 영향도 있지만, 당사에서 서프라이즈를 예상했던 수치도 넘어선 긍정적 실적”이라고 밝혔다.

이어 “1분기 영업실적 개선이 이뤄진 이유는 일부 상품군 구매통합 효과와 별도 및 주요 종속회사 비용 효율화에 따른 효과 지속, 집객력 증가에 따른 프라퍼티 수익성 증대, 수익성 중심 경영을 통한 온라인 사업부 적자 축소가 이어졌기 때문”이라고 분석했다.

남 연구원은 “긍정적으로 평가되는 부분은 일부 자회사를 제외한 전사적 노력이 진행되고 있다는 점”이라며 “단기적으로 수익성 개선과 비용 효율화, 사업부 전략적 재배치를 통해 펀더멘탈을 증가할 것으로 기대한다”고 설명했다.

그러면서 “여전히 중장기적인 성장 가능성에 대한 고민은 있고, 2분기의 경우 고정비 증가가 높고, 희망퇴직에 따른 일시적 비용 증가가 부담으로 작용할 수 있다”면서도 “3분기부터 위에서 언급한 펀더멘탈 증가가 효과가 빛을 발할 것으로 판단한다”고 덧붙였다.