IBK투자증권은 16일 리노공업에 대해 현재 주가가 기대와 불안감이 섞인 구간에 있다고 평가했다. 목표주가는 기존 19만 원에서 30만 원으로 상향했고 투자의견은 ‘매수’를 유지했다.

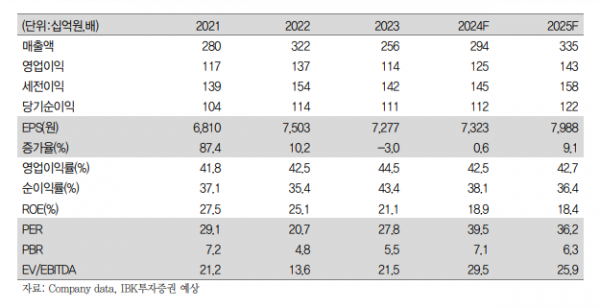

이건재 IBK투자증권 연구원은 “리노공업의 1분기 매출액은 전년 동기 대비 11.8% 증가한 549억 원, 영업이익은 34.7% 증가한 233억 원으로 시장 기대치 대비 미스했지만, 충분히 만족스러운 실적을 도출한 것으로 판단된다”고 밝혔다.

이어 “연간 예상 매출액은 전년 대비 15.1% 증가한 2942억 원, 영업이익은 9.5% 늘어난 1252억 원으로 매출액, 영업이익 모두 만족스러운 성장세를 나타낼 것”이라고 전망했다.

이 연구원은 “동사가 보유한 미세화 기술에 대한 시장 중요도가 급증하고 있고 인공지능(AI) 반도체 및 첨단 반도체의 진화 형태가 다양하고 빠르게 나타나고 있다”며 “업황은 하반기로 갈수록 더욱 개선될 가능성이 높을 것”이라고 내다봤다.

다만 “리노공업 주가는 높은 프리미엄을 소화하며 지속적인 우상향을 나타내 기대와 부담감을 동시에 표출하고 있다”며 “추가 주가 상승을 위해서는 시장 기대치를 넘어서는 2분기 실적, 글로벌 반도체 업황의 추가 랠리 확인 등 두 가지 조건이 필요하다”고 분석했다.

그러면서 “둘 중 하나라도 확인되면 동사 주가는 현재보다 높은 프리미엄이 부여돼 추가 랠리가 나타날 것으로 예상된다”며 “이미 높은 프리미엄을 받고 있지만 국내 몇 없는 월드 클래스 소부장 대표기업으로 글로벌 반도체 랠리에 따른 직접적 수혜가 충분히 가능하다”고 덧붙였다.