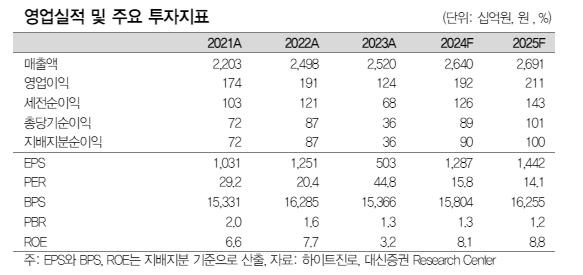

대신증권은 16일 하이트진로에 대해 소주 판매량이 감소하면서 마진 개선 폭이 예상보다 낮게 나타났다며 목표주가를 3만 원에서 2만8000원으로 낮춰 잡았다. 투자의견은 매수를 유지했다.

정한솔 대신증권 연구원은 "외식 시장 침체, 음주 문화 변화 등으로 주류 시장 위축이 이어지며 경쟁 심화에 따른 마케팅 비용 증가 우려 존재. 계절적 성수기 3분기를 앞두고 2분기 마케팅 비용 절감과 유의미한 맥주 점유율 확대 확인 시 주가 상승을 기대한다"고 말했다.

하이트진로의 1분기 연결 매출액은 전년 동기 대비 2.9% 증가한 6208억 원, 영업이익은 25.0% 증가한 484억 원을 기록했다.

정 연구원은 "회식 문화 감소 등 음주 문화 변화로 전체 소주 시장 위축이 지속되며 소주 판매량이 전년 동기 대비 6% 감소한 것으로 추정된다"며 "지난해 12월 단행한 가격인상 효과로 매출액이 3% 증가한 3792억 원을 기록했지만 판매량 감소에 따른 고정비 부담 증가로 수익성이 훼손되며 영업이익이 10.6% 감소한 388억 원을 기록했다"고 했다. 3월 출시한 신제품 진로골드 판매량이 긍정적인 흐름을 보이며 4월 판매량 회복세로 파악되며 회복을 기대한다는 전망이다.

맥주의 경우 신제품 켈리 효과로 매출액이 4.8% 증가한 1927억 원을 기록했다.

그는 "켈리출시로 기존 브랜드 테라 판매량은 역성장했으나, 전체 맥주 판매량은 증가하며 점유율 확대는 긍정적"이라며 "전체 맥주 판매량 내 켈리 판매량은 22% 수준을 유지하고 있는 것으로추정하며 켈리 시장 안착 이후 마케팅 비용 절감 기조를 이어가며 흑자전환했다"고 평가했다.