KB증권, 투자의견 ‘매수’ 유지…목표주가 20만 원으로 상향

KB증권이 엘앤에프에 대해 상반기 실적 부진이 불가피할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 28만 원에서 20만 원으로 하향 조정했다. 전 거래일 기준 종가는 15만3300원이다.

13일 이창민 KB증권 연구원은 “목표주가를 하향한 이유는 리튬 가격 급락을 반영해 양극재 평균판매가격(ASP) 전망을 하향 조정했다”며 “전방 시장 성장세 둔화를 고려해 같은 기간 가동률(평균 70%→67%)과 영업이익률 추정치(평균 4.8%→4.2%)도 하향했기 때문”이라고 했다.

이 연구원은 “엘앤에프의 내년 1분기 실적은 매출액 6357억 원, 영업적자 2039억 원을 기록해 컨센서스를 하회했다”며 “1분기 양극재 판매량은 전 분기 대비 25% 증가했으나 ASP는 18% 하락했다”고 했다.

그는 “NCMA90 제품과 NCM523 제품의 출하량이 모두 증가한 점은 긍정적이었으나, 리튬 가격과 연동된 ASP가 하락한 점이 매출의 하방 요인으로 작용했다”며 “지난해 4분기와 마찬가지로 리튬 가격 하락이 역래깅 효과(비싸게 사서 싸게 파는)로 수익성 훼손 및 재고평가손실 (-832억 원)로 이어졌다”고 했다.

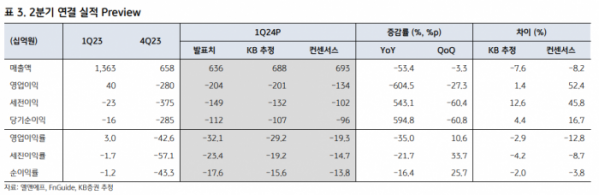

이 연구원은 “엘앤에프의 2분기 실적은 매출액 6894억 원, 영업적자 552억 원으로 추정된다”며 “출하량은 전 분기 대비 25% 증가할 것으로 예상되지만, ASP가 15% 하락할 전망이기 때문”이라고 했다.

그는 “엘앤에프의 올해 실적은 매출액 3조500억 원, 영업적자 2232억 원으로 추정된다”며 “상반기 실적 부진은 불가피하나, 하반기에는 신제품 출시에 따른 출하량 확대와 리튬 가격 안정화로 인한 ASP 안정화‧수익성 회복이 기대되므로 엘앤에프에 대한 긍정적인 시각을 유지한다”고 했다.