(추천=신한투자증권)

신한투자증권은 13일 한샘에 대해 ‘거래량 반등 효과가 기대되든 1분기 실적’이라며 ‘매수’를 추천했다. 목표주가는 7만8000원으로 상향 조정했다.

김선미 신한투자증권 연구원은 “주택거래량 없이 시장점유율 확대 및 비용효율화로 호실적을 시현했다”며 “한샘의 주가가 가장 아웃퍼폼했던 시기는 전방 산업 부진 속 차별적 성장성이 확인되던 시기”라고 전했다.

이어 “PF 구조조정, 규제완화, 공급축소 전망 등 주택거래량 변동 요인이 산재되어 있으나 이전과 달리 실적은 안정적으로 성장 가능하다”며 “분기 호실적이 확인되며 주가 상승을 이어갈 전망이다. 건자재 업종 내 최선호주로 추천한다”고 덧붙였다.

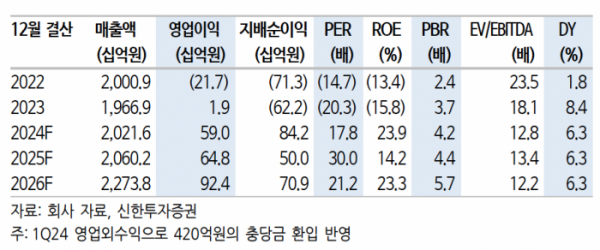

한샘은 1분기 매출액 4859억 원, 영업이익 130억 원으로 영업이익 기준 컨센서스를 150% 상회하는 ‘깜짝 실적’을 기록했다.

김 연구원은 “B2C 매출감소에도 B2B 매출 성장이 지속됐고, 고수익 단품판매 증가에 따른 원가율 개선, 밴더효율화 및 비용절감 효과로 판관비율이 하락한 점이 호실적의 원인”이라며 “영업외 수익으로 충당금 환입 약 420억 원이 반영되며 순이익도 서프라이즈를 기록했다”고 강조했다.