하나증권, 투자의견 '매수'ㆍ목표주가 7만 원 유지

하나증권은 10일 씨에스윈드에 대해 1분기 영업이익이 적자 전환해 컨센서스를 하회하고 신규 사업 불확실성이 있지만 1분기 신규 수주를 많이 확보했고 본업이 견조하다는 점에서 투자 의견을 '매수', 목표 주가를 7만 원으로 유지했다.

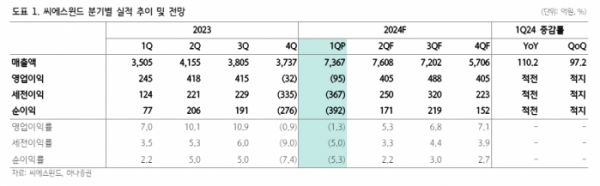

하나증권 유재선 연구원은 "씨에스윈드 1분기 매출액은 7367억 원을 기록하며 전년 대비 110.2% 증가했다"라며 "타워 부문에서 생산성이 늘었고 하부구조물 업체 인수로 매출 실적이 연결로 온기 반영된 영향으로 보인다"라고 전했다.

하나증권이 파악한 지난 분기에서 이연된 타워 매출은 약 200억 원가량이며 이번 분기에 반영된 첨단세액공제(AMPC)는 241억 원이다.

이어 "다만 영업이익은 -95억 원으로 전년 대비 적자로 전환했고 전분기대비로는 적자폭이 확대되었다"라며 "하부구조물 부문 프로젝트 중 해상 변전소에서 낮은 수준을 지속함에 따라 가동률 향상을 위한 추가 비용이 상당 부분 투입되며 대규모 부진이 불가피했다"라고 설명했다.

유 연구원은 "기존 본업인 타워 부문은 정상화되면서 8% 수준의 이익률을 기록한 것으로 추정되며 2분기에도 양호한 마진 수준이 지속할 전망"이라며 "적자를 기록한 하부구조물 프로젝트의 경우 고객사와의 단가 협상이 추가로 진행되고 있어 향후 결과에 따라 분기 실적의 변동성이 커질 가능성이 있다"라고 밝혔다.

더불어 "1분기 신규 수주는 5억 달러 수준으로 연간 목표 15억 달러 대비 30% 이상 확보한 것으로 판단된다"라며 "투자 의견 매수와 목표주가 7만 원을 유지한다"라고 말했다.

그는 "단기적으로는 적자 프로젝트 리스크 해소가 필요하며 중장기적으로는 미국 대선 등 정책 이슈의 추이를 관찰할 필요가 있다"라고 의견을 제시했다.