(출처=삼성증권)

삼성증권은 8일 제주항공에 대해 ‘향후 실적 가시성이 저하된 상황’이라며 ‘홀드’를 추천했다. 목표주가는 1만1000원을 제시했다.

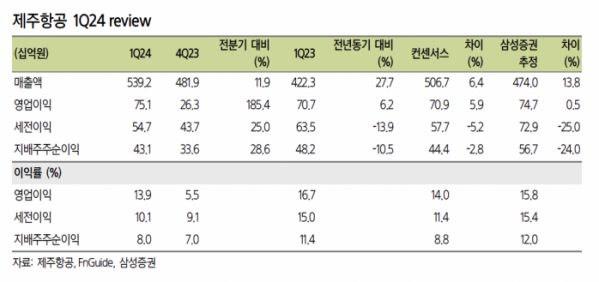

김영호 삼성증권 연구원은 “매출액과 영업이익이 전년 대비 28%, 6.2% 증가한 5392억, 751억 원을 기록해 시장 기대치에 부합했으며 사상 최대 실적을 달성했다”고 전했다.

이어 “일본과 동남아 노선 수요 강세에 힘입어 국제선 매출이 전년 대비 38% 급증한 데에 기인했다”고 설명했다.

다만 매크로는 여객 회복세 종료 구간에 비우호적이라는 분석이다. 4월 잠정 국제선 여객이 약 49만여 명으로 전년 동기 대비 3% 정도 감소했다.

김 연구원은 “팬데믹 이전 수준의 국제선 여객을 회복함에 따라 최근 3년간 누렸던 초고속 물량(Q) 성장을 기대하기 어려운 상황”이라며 “운임(yield) 정상화가 가팔라질 것으로 보이며 전통적인 계절성으로 회귀할 것으로 판단한다”고 내다봤다.

이어 “여객 성장이 둔화되는 구간에서 고환율, 고유가에 따른 매크로 환경 악화가 우려된다”고 예측했다.