(출처=유진투자증권)

유진투자증권은 3일 이노션에 대해 ‘경이로운 실적’이라며 ‘매수’를 추천했다. 목표주가는 2만9000원을 유지했다.

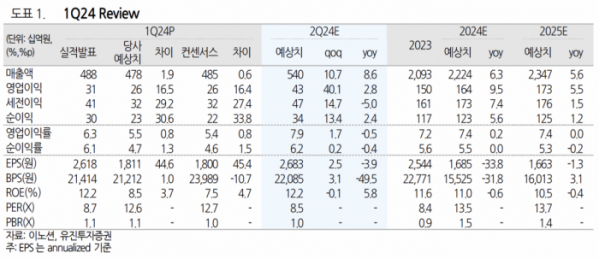

이현지 유진투자증권 연구원은 “이노션의 1분기 매출총이익은 2111억 원, 영업이익은 305억 원으로 각각 전년 동기 대비 19.2%, 58.5% 증가하며 시장 컨센서스를 상회했다”고 전했다.

이어 “본사 매출총이익은 422억 원으로 현대차그룹의 대규모 CES 참여에 따른 제작물량 증가로 호실적을 거뒀다”며 “해외는 18.5% 증가한 1689억 원으로 미주, 유럽의 신규 광고주 확대 및 웰콤 실적 개선에 따라 견조한 실적을 기록했다”고 덧붙였다.

이 연구원은 “비우호적 업황 지속되고 있지만 캡티브 중심 성장세 이어지며 시장 대비 아웃퍼폼하고 있고, 웰콤 실적 개선이 본격화되며 비계열 비중 확대되고 있는 점이 긍정적”이라고 평가했다.

그러면서 “작년부터 디지털 관련 기업들을 순차적으로 인수하며 디지털 역량 내재화하고 있다”며 “관련 성과 하나씩 가시화되며 디지털 밸류체인 구축해가는 점이 긍정적”이라고 분석했다.