SK증권, 투자의견 ‘매수’ 유지…목표주가 6만5000원으로 상향

SK증권이 씨에스윈드에 대해 1분기 실적이 컨센서스에 부합할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만6000원에서 6만5000원으로 상향 조정했다. 전 거래일 기준 종가는 5만2500원이다.

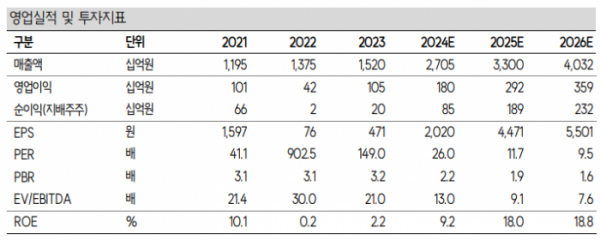

2일 나민식 SK증권 연구원은 “올해 1분기 매출액은 6020억 원, 영업이익은 420억 원을 전망한다”며 “컨센서스 매출액 6464억 원, 영업이익 438억 원에 부합하는 실적이 예상된다”고 했다.

나 연구원은 “전년 동기 대비 가파른 매출액 증가의 배경에는 덴마크 해상풍력 하부 구조물 생산법인을 인수한 효과(1800억 원)와 미국 인플레이션감축법(IRA) 보조금 인식(320억 원)이 있다”며 “1분기 기존 타워 매출액은 3750억 원, 보조금을 제외한 영업이익은 100억 원을 예상한다”고 했다.

나 연구원은 “씨에스윈드의 전방산업인 풍력터빈 제조업체들은 수익성 개선을 목표로 선별해서 수주를 받고있는 상황”이라며 “수주잔고, 매출액 같은 외형적인 성장보다는 생산 프로세스를 간소화하는 등 수익성 개선을 목표하고 있다”고 했다.

그는 “에너지전환 시대에서 풍력발전 보급은 매년 증가하고 있다”면서도 “매크로 변수의 영향으로 단기적으로 풍력 기자재 업체들의 수익성이 낮아지고 있다”고 했다.

나 연구원은 “올해 연간 매출액은 2조7050억 원, 영업이익은 1800억 원을 전망한다”며 “기존 추정치에 대비해 매출액은 26.9% 상향했고, 영업이익은 2.0% 하향했다”고 했다.

이어 “하부 구조물 생산법인 인수를 반영하여 매출액 추정치를 상향했으며, 단기적인 수익성 악화를 고려하여 영업이익은 하향했다”고 덧붙였다.