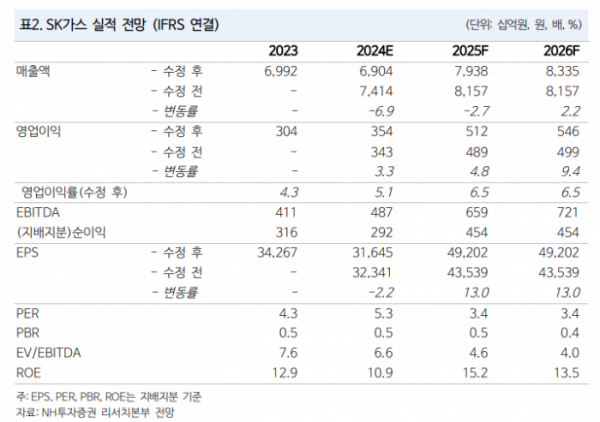

NH투자증권, 투자의견 ‘매수’ 유지…목표주가 22만 원으로 하향

NH투자증권이 SK가스에 대해 울산GPS가 올해 하반기 가동되며 이익이 성장할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 20만 원에서 22만 원으로 상향 조정했다. 전 거래일 기준 종가는 16만6600원이다.

30일 이민재 NH투자증권 연구원은 “투자의견을 유지하는 이유는 올해부터 시작되는 신사업에서의 이익 성장과 적극적인 주주환원 정책을 감안했기 때문”이라며 “목표주가를 상향하는 이유는 올해 하반기부터 가동할 울산GPS LNG‧LPG 발전소로 인해 12개월 이동평균 상각전영업이익(EBITDA)을 21% 조정했기 때문”이라고 했다.

이 연구원은 “올해 1분기 연결기준은 매출은 1조7000억 원, 영업이익은 746억 원, 세전이익은 350억 원”이라며 “영업이익은 NH투자증권 추정치에 부합했지만, 세전이익은 파생상품과 자회사 손실로 하회했다”고 설명했다.

그는 “주요 영업외손익은 LPG 파생상품 손익 588억 원, 지분법손실 303억 원, 기타 495억 원을 기록했다”며 “주요 자회사인 SK어드밴스드(Advanced)는 PDH 업황 부진에 따른 스프레드 축소로 영업적자 263억 원을 기록했다”고 말했다.

또 “1분기 LPG 판매량은 187만 톤으로 대리점 38만 톤, 석유화학 등 산업체 55만 톤, 해외 94만 톤을 기록했다”며 “이 중 석유화학 경기가 부진하며 관련한 수요 둔화가 계속됐다”고 했다.