대신증권, 투자의견 '매수' 유지, 목표주가 25만 원 상향

(출처=대신증권)

대신증권은 26일 현대글로비스에 대해 1분기 실적이 컨센서스에 부합하고 해운 및 기타 사업부문에서 수익성 개선이 전망된다며 투자 의견을 '매수'로 유지하고 목표 주가를 25만 원으로 상향했다.

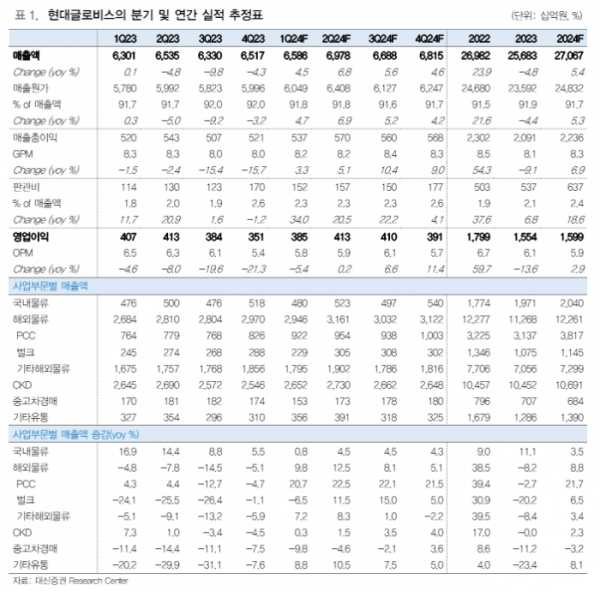

대신증권 양지환·이지니 연구원은 "현대글로비스의 올해 1분기 실적은 매출액 6조5864억 원, 영업이익 3848억 원을 기록했다"며 "시장 컨센서스 및 당사 추정치에 부합한다고 판단한다"고 전했다.

이어 "지난해 4분기부터 진행된 해운사업부문의 수익성 개선이 1분기에도 지속되고 있고, 2분기 및 하반기 해운, 유통부문의 수익성 추가적인 개선이 가능할 것으로 전망"한다며 "지난해 1분기부터 이어진 전년 대비 영업이익 감소 흐름은 끝났다고 판단한다"고 말했다.

두 연구원은 "해운사업부문의 영업이익률이 7.2%로 지난해 1분기 이후 최고치를 기록했는데, 일부 고객사의 운임 인상 및 고운임 비계열 매출 증가 때문"이라며 "최근 완성차 해상운송(PCC) 업황 및 선대 확대 등을 고려할 때 추가적인 수익성 개선 가능할 전망"이라 내다봤다.

더불어 "1분기 예상보다 부진했던 유통부문도 환율 상승으로 2분기부터 수익성 개선 가능할 것으로 예상"한다며 "투자의견을 '매수'로 유지하고, 목표 주가를 25만 원으로 상향한다"고 밝혔다.