하나증권, 투자의견 '매수' 유지…목표주가 10만 원 하향

(출처=하나증권)

하나증권은 25일 F&F에 대해 국내 매출 하락세가 예상보다 커 1분기 영업이익이 전년 대비 하락할 것으로 추정된다며 투자 의견을 '매수'로 유지하고 목표 주가를 10만 원으로 하향 조정했다.

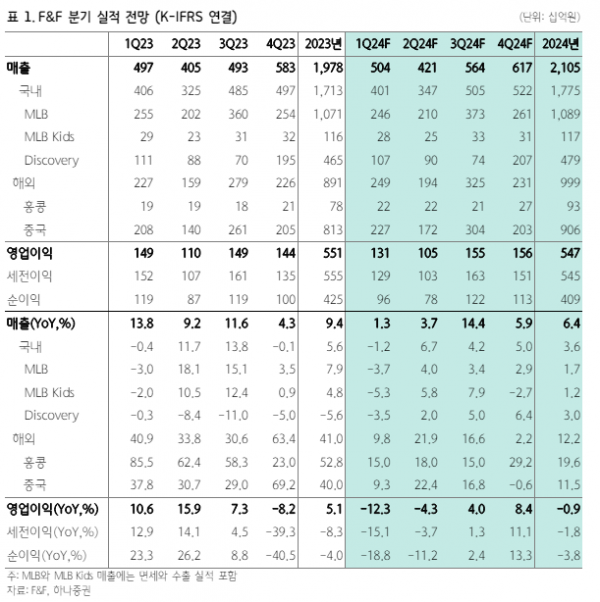

하나증권 서현정 연구원은 "1분기 연결 매출은 전년 대비 1% 상승한 5037억 원, 영업이익은 12% 하락한 1306억 원으로 시장 기대치에 부합할 전망"이라며 "국내 매출이 전년 대비 10% 감소했는데, 1분기 백화점 패션 카테고리 성장률이 0% 수준에 그쳤고 MLB와 디스커버리는 시장 성장률을 하회하는 부진한 실적을 기록했기 때문"이라 설명했다.

다만, "중국 법인 매출은 전년 대비 9% 증가한 2273억 원 규모로 안정적 외형 성장을 유지할 전망"이라며 "온라인 부문과 오프라인 매출이 각각 10%, 9%씩 성장할 것"이라 내다봤다.

서 연구원은 "향후 국내외 소비시장 회복과 브랜드 인지도 제고, 엔터테인먼트 사업과 테일러메이드 기업공개(IPO) 등 사업 다각화 가시화 시 의미 있는 실적 모멘텀 회복이 가능할 듯하다"고 전했다.

이어 "실적 추정치 및 밸류에이션 하향 조정에 따라 목표 주가를 10만 원으로 하향한다"면서 "추가적인 하락 여지는 제한적이나, 향후 브랜드 경쟁력 강화와 신사업 부문 의미 있는 실적 가시성이 확보되어야 주가 모멘텀 형성이 가능할 것으로 예상된다"고 덧붙였다.