(출처=대신증권)

대신증권은 23일 SM에 대해 ‘재평가가 필요한 시점’이라며 업종 내 차선호주로 ‘매수’를 추천했다. 목표주가는 12만 원을 유지했다.

임수진 대신증권 연구원은 “에스파의 경우 우려와 달리 팬덤은 매우 견조한 모습을 보이고 있으며 팬들에게 의미가 큰 첫 정규 앨범인 점과 금번 앨범 가격이 약 26% 증가한 점을 감안했을 때 전작 음반 매출 상회할 가능성이 높다고 판단한다”고 전했다,

이어 “라이즈에 이어 1분기 NCT WISH의 성공적인 데뷔도 주목한다”며 “WISH는 일본 현지화 그룹임에도 역대 보이그룹 데뷔 초동 6위를 기록했다”고 덧붙였다.

3분기 데뷔 예정인 걸그룹도 프로모션 이전부터 동남아 팬덤이 형성되는 좋은 신호가 감지된다는 분석이다. 엔터사에게 가장 중요한 IP 창출 능력을 증명해온만큼 재평가가 필요한 시점이라고 분석했다.

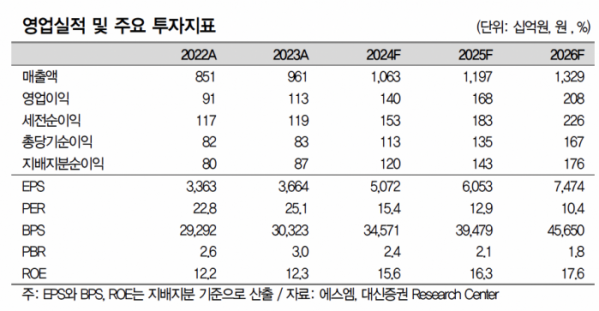

1분기 실적은 매출액 2192억 원, 영업이익 224억 원으로 각각 전년 동기 대비 7.5%, 22.7% 증가할 것으로 내다봤다. 영업이익은 컨센서스를 소폭 하회할 거란 전망이다.

임 연구원은 “멀티 재작센터 구축 및 퍼블리싱 자회사 KMR 설립에 따른 인건비 증가에 기인한다”며 “다만 지난해 동기 경영권 분쟁 관련 일회성 비용 반영됐던 영향으로 전년도 수준이 예상된다”고 설명했다.