밸류파인더가 오션브릿지에 대해 반도체 장비 영업망 강화에 따른 수혜를 전망했다. 투자의견과 목표주가는 제시하지 않았다. 전 거래일 기준 종가는 1만1980원이다.

17일 이충헌 밸류파인더 연구원은 “오션브릿지는 반도체 소재를 통해 현금 유동성과 수익성을 확보하고 장비로 매출 볼륨을 확대하는 선순환적 매출 구조를 구축했다”며 “D램과 낸드 업황이 바닥을 통과하고 있다는 점과 일부 전구체 품목을 고객사 내 시장점유율(M/S)을 가져오는 부분이 있어 반도체 소재 매출 사업부는 올해 약 10%대 성장을 예상한다”고 했다.

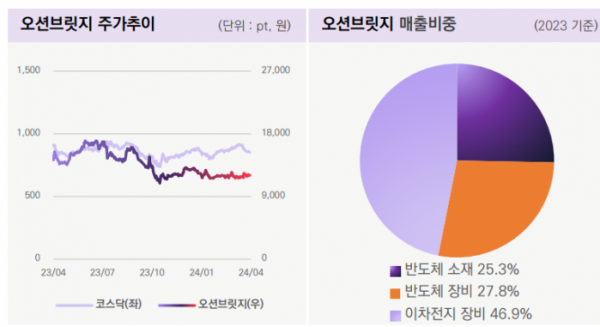

2012년 설립된 오션브릿지는 2016년 코스닥 시장에 상장한 반도체 공정용 화학재료 및 반도체, 이차전지 설비 전문업체다. 설립 초기, 반도체 소재를 수입해 SK하이닉스에 공급하며 성장 기반을 다진 후 현재는 반도체, 이차전지 장비로 사업을 확장했다. 지난해 기준 제품별 매출 비중은 반도체 소재(25.3%), 반도체 장비(27.8%), 이차전지 장비(46.9%)다.

이 연구원은 “최대주주 변경에 따라 신규 고객사 확보 등 사업 수혜가 기대된다”며 “현재 계획하고 있는 반도체 소재 샘플 테스트가 삼성전자에 통과 시 올해 하반기 구체적인 로드맵을 확인할 수 있을 전망”이라고 했다. 앞서 오션브릿지 최대주주는 지난해 11월 팬아시아반도체소재 유한회사에서 티이엠씨로 변경됐다.

이 연구원은 반도체 장비 영업망 강화에 따른 수혜도 언급했다. 그는 “기존에는 중국에서 에이전트를 통한 영업방식을 사용해 수주의 연속성이 낮았다”며 “반면 모회사는 중국 내 공장을 건설하고 있고 소재 직접 영업을 하고 있어 오션브릿지가 영업망을 공유하면 직접적 수혜가 기대된다”고 했다.

이 연구원은 “오션브릿지의 올해 연결 기준 매출액은 1589억 원, 영업이익은 200억 원을 전망한다”며 “실적 추정 근거는 반도체 및 이차전지 장비 수주잔고와 메모리 업황 반등에 기인한다”고 했다.

그는 “지난해 말 기준 반도체와 이차전지 장비 수주잔고는 1139억 원으로 리드타임이 길지 않아 연내 매출 인식이 가능할 예정”이라며 “인프라 장비 특성상 설비가 납품이 완료되더라도 가동이 지연되면 작년과 같이 매출 인식 시점에 따라 매출액 변동은 발생할 수 있다”고 했다.

이어 “추가적으로 올해 하반기 SK하이닉스의 메모리 보완투자나 블루오벌SK 켄터키 2기 발주가 나올 경우 실적 전망치 상향이 가능하다”고 덧붙였다.