대신증권은 17일 쿠팡에 대해 이번 2차 회비 인상 발표로 기업가치가 재차 상승할 것으로 예상된다며 투자의견 '매수', 목표주가 21.8달러를 제시했다.

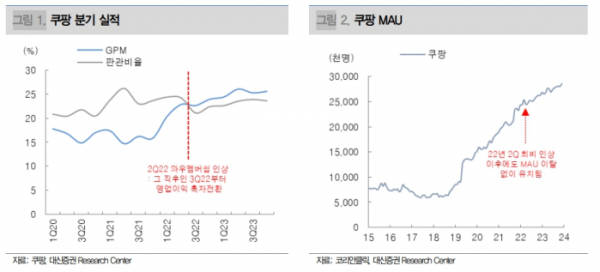

유정현 대신증권 연구원은 "2022년 6월 와우 멤버십 가격을 기존 월 2900원에서 4990원으로 인상했다"며 "인상으로 회원 이탈 우려에도 회원수는 더 빠르게 증가했다. 고객 록인(lock-in, 잠금) 효과를 증명하며 안정적 흑자 기조를 정착했다"고 밝혔다.

그러면서 "12일 와우엠버십 회비 4990원에서 7890원으로 58% 인상을 발표했다"며 "초기 20% 회원 이탈을 가정해도 회비 수익만 2220억 원 증가할 것으로 예상된다"고 내다봤다.

이어 "이탈이 없을 경우 회비 수익은 현재의 8380억 원에서 1조3000억 원으로 크게 증가할 것으로 예상된다"며 "회비 인상은 궁극적으로 쿠팡의 기업가치에 플러스(+) 요인"이라고 평가했다.

유 연구원은 "경쟁력 차별화 성공에도 쿠팡의 12개월 선행 주가매출비율(P/S)은 1.1배로 밸류에이션은 부담스럽지 않은 수준"이라고 했다.

또 유 연구원은 "쿠팡은 한국 이커머스 1위 기업으로 온라인 커머스 외에도 쿠팡이츠, 쿠팡플레이 등 플랫폼 사업자로 본격 확장 중"이라며 "국내 월간활성이용자수(MAU)가 2890만 명 이상으로 이커머스 시장에서 압도적인 수치를 보유하고 있다"고 분석했다.

그러면서 "2022년 3분기부터 영업이익 흑자전환하며 이후 마진 확대를 지속하고 있다"며 "와우 멤버와 로켓프레시 서비스 등을 통해 고정 고객을 확보, 안정적 수익 모델 확보를 통해 기업가치가 한단계 도약하고 있다"고 했다.