고금리 시대 예적금에 300만 원 더 예치

가구소득 상관없이 투자보다 예적금ㆍ청약 선택

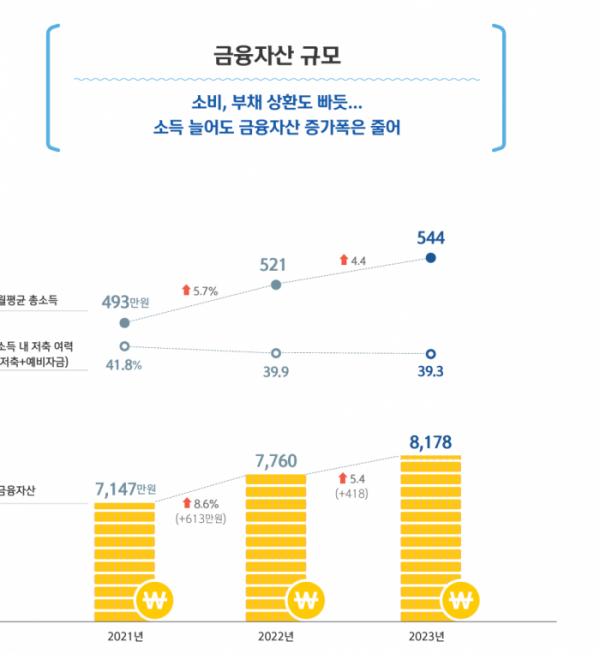

소득이 늘었지만, 금융자산 증가폭은 오히려 줄었다. 고물가 상황에서 소비와 부채 상환도 빠듯했기 때문이다. 더군다나 소득 내 저축여력(저축+예비자금)은 3년 새 최저치를 기록했다.

17일 신한은행이 발표한 '2023 보통사람 금융보고서'에 따르면 지난해 20~64세 경제활동인구의 가구 평균 금융자산 규모는 8178만 원으로 집계됐다.

2022년에는 전년보다 613만 원, 2023년에는 418만 원 증가하며 2년 새 1000만 원가량 늘었지만 증가폭은 점차 줄어들었다. 매년 소득이 늘었지만 2021년 41.8%였던 소득 내 저축 여력이 2022년에는 39.9%, 2023년에는 39.3%로 감소했다.

보고서는 "고금리와 고물가로 소비 지출과 부채 상환이 늘면서 저축, 투자 여력이 점점 줄어든 것으로 보인다"고 분석했다.

가구소득 1~5구간 모두 2022년에 이어 2023년에도 금융자산이 늘었지만 증가폭은 줄었다. 가구소득 하위 20% 1구간의 금융자산은 2022년보다 259만 원 늘었으나 여전히 3000만 원에 미치지 못했다.

반면, 상위 20%인 5구간은 2022년 증가액의 절반 수준인 516만 원 늘었음에도 1구간의 5배 이상인 1억 6110만 원을 보유했다. 2구간, 3구간은 300만 원 이상 증가해 각각 5171만 원, 6951만 원을 보유했다. 4구간은 1~5구간 중 가장 많은 690만 원 늘었지만 1억 원을 넘기지는 못했다.

보고서는 "불안정한 국제 정세와 금리 인상으로 인한 투자시장 위축으로 안정적으로 소득을 운용하면서 금융자산이 크게 늘지 못한 것으로 보인다"고 설명했다.

지난해 금융자산의 가장 큰 비중(38.2%)을 차지하는 예적금ㆍ청약은 한 해 동안 유지된 고금리 기조에 3127만 원으로 2022년보다 324만 원 늘었다.

수시입출금ㆍ종합자산관리계좌(CMA)는 2022년보다 115만 원 증가한 1269만 원으로 금융자산의 15.6%를 차지했다. 보험은 90만 원 증가한 1679만 원으로 20.5%의 비중을 유지했다.

투자상품은 111만 원 감소하며 2103만 원으로 줄고, 비중도 25.7%로 하락했지만, 여전히 2000만 원 이상 보유하며 예적금/청약 자산 다음으로 규모가 컸다.

가구소득 1~5구간 모두 예적금ㆍ청약 자산 규모는 늘고, 투자상품은 줄었다. 1구간은 예적금ㆍ청약이 2구간, 4구간보다 많은 322만 원 늘어난 반면 투자상품은 34만 원 줄었다. 2구간, 4구간 역시 투자상품 자산이 감소하면서 예적금ㆍ청약 자산과의 격차가 커졌다. 3구간은 예적금ㆍ청약이 1~5구간 중 가장 많은 432만 원 늘고, 투자상품은 115만 원 줄었다.

2022년에 예적금ㆍ청약과 투자상품 규모가 유사했던 5구간은 예적금ㆍ청약이 358만 원 늘고 투자상품이 241만 원 줄면서 두 상품 간 자산 규모 격차가 1000만 원 가까이 벌어졌다

한편, 이번 보고서는 전국, 만 20~64세 경제활동자 1만 명을 대상으로 이메일 조사를 통해 소득과 지출, 자산과 부채, 저축과 투자 등의 경제 활동을 분석했다. 본 조사의 표본은 2023년 2분기 통계청의 20~64세 취업자 분포에 따라 층화 추출법을 활용해 성별, 연령, 지역, 직업의 모집단 구성비를 고려했다.