한국투자증권, 투자의견 ‘매수’ 유지…목표주가 16만 원으로 하향

한국투자증권이 롯데케미칼에 대해 화확 시황 부진으로 1분기 적자가 지속될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 18만 원에서 16만 원으로 하향 조정했다. 전 거래일 기준 종가는 10만7800원이다.

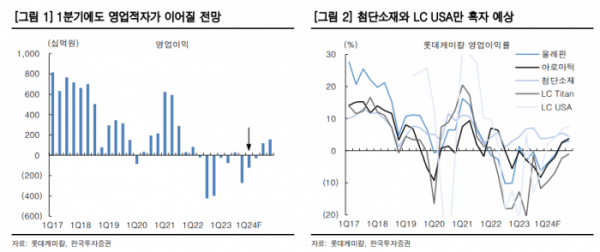

16일 최고운 한국투자증권 연구원은 “롯데케미칼은 1분기에도 적자가 이어질 전망”이라며 “매출액은 4조6000억 원, 영업손실은 1222억 원으로 추정된다”고 했다.

최 연구원은 “나프타분해시설(NCC) 시황은 여전히 손익분기점(BEP) 레벨인 300달러에 못 미치고 있다”며 “그만큼 수요 회복은 더딘 가운데 공급 부담이 스프레드를 억누르고 있다”고 했다.

그는 “화학 시황은 부진도 새로운 일은 아니라 영업손실 컨센서스 역시 이미 1070억 원으로 내려와 있다”며 “4월 이후 추정치 기준으로는 1204억 원인만큼 1분기 영업손실은 이미 주가에 선반영된 악재라고 판단된다”고 했다.

최 연구원은 “화학 업황은 바닥을 지나고 있다”며 “2분기에도 아직 흑자전환은 어려워도 긍정적인 재고 래깅효과를 따라 적자 폭은 축소될 전망”이라고 했다.

최 연구원은 “NCC 업황이 하반기 턴어라운드하면 롯데케미칼은 어려운 시기에도 추진했던 신규 투자의 성과도 재평가받게 될 것”이라며 “매수 의견을 유지한다”고 했다.

다만 그는 “NCC 실적 부진과 중국 경기 불확실성이 장기화하면서 근본적으로 중국 사이클을 따라가던 전통 화학업종에 대한 투자 매력이 흔들리고 있다”며 “단기적인 흑자전환만으로 과거의 밸류에이션을 회복하기 어려울 것으로 판단된다”고 했다.