(출처=NH투자증권)

NH투자증권은 16일 현대해상에 대해 주주환원 불확실성은 커졌지만, 고배당 매력은 계속되고 있다며 목표주가를 기존 4만7000원에서 4만 원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

정준섭 NH투자증권 연구원은 “현대해상을 포함한 다수 보험사의 중장기 자본정책 제시와 주주환원 확대를 위한 선결 조건은 배당가능이익 산출 변경”이라며 “해약환급금준비금이 배당가능이익에서 전액 차감되는 현 구조에서는 당기순이익 대부분을 배당, 자사주 같은 주주환원에 활용하기 어렵기 때문”이라고 분석했다.

정 연구원은 “밸류업 프로그램 관련 세제 혜택이 강화되면 보유 자사주 소각 등 기업의 주주환원 확대 동기가 강화될 수 있다”면서도 “여전히 이런 제도 개선 가능성에 무게를 두고 있지만, 최근 대내외 여건상 제도 변화에 대한 기대가 이전보다 낮아지고 있는 것도 사실”이라고 지적했다.

이어 “실적 턴어라운드와 같은 기존 투자 포인트는 여전히 유효하며, 전년 배당성향이 유지만 돼도 최근 주가 약세로 인해 기대 배당수익률은 9%에 달한다”며 “정책 기대 약화에도 고배당에 따른 주가 하방 경직성은 강하게 나타날 전망”이라고 강조했다.

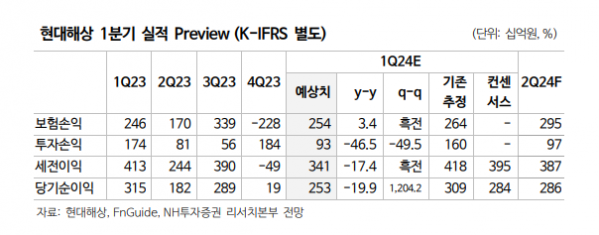

그러면서 “2024년 1분기 별도 순이익은 2526억 원으로 시장 컨센서스를 하회할 전망”이라며 “올해 1월 감기 환자 증가로 보험금 예실차 회복이 다소 지연되고 자동차보험은 전년 동기보다 손해율 약 3%포인트 상승하며 투자 손익은 평이한 수준”이라고 설명했다.