(출처=NH투자증권)

NH투자증권은 15일 삼성중공업에 대해 건조량 확대가 안정적으로 진행되는 상황에서 일회성 비용 이슈는 없을 것으로 보인다며 목표주가(1만1500원)와 투자의견(‘매수’)을 유지했다.

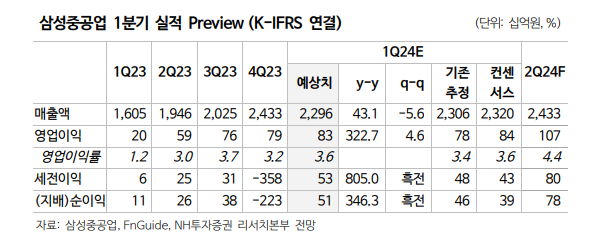

정연승 NH투자증권 연구원은 “삼성중공업의 올해 1분기 실적은 매출액 2조3000억 원, 영업이익 827억 원을 기록할 것으로 추정한다”며 “시장 컨센서스 부합을 예상한다”고 밝혔다.

정 연구원은 “경쟁사와 달리 공정 차질 및 일회성 비용 이슈가 제한적이며 건조량과 건조 선가가 상승할 것”이라며 “2분기 부유식 액화천연가스 생산설비(FLNG)가 설계 단계를 마치고 견조 단계에 진입하며 해양 매출이 증가할 전망”이라고 분석했다.

이어 “상선 부문 수익성은 저수익 컨테이너선 건조량이 감소하는 하반기부터 레벨업될 전망”이라며 “2025년 예상 영업이익은 가이던스인 4000억 원을 12% 정도 상회할 것”이라고 관측했다.

그러면서 “하반기 코랄 노스(Coral North) FLNG 수주가 예상되며, 모잠비크 액화천연가스(LNG)선이 수주 가능성이 큰 파이프라인”이라며 “2024년 예상 수주금액은 93억 달러로 연간 수주 가이던스 97억 달러에 근접할 전망”이라고 덧붙였다.