건설업 불황이 지속하는 가운데 올해 1분기 대형 건설사 간 실적이 크게 엇갈릴 전망이다. 미분양 등으로 침체한 국내 주택시장에 집중한 곳은 부진을 벗어나지 못할 것으로 보인다. 반면 해외 수주 성과를 반영할 건설사는 영업이익 성장세를 나타낼 것으로 예상된다.

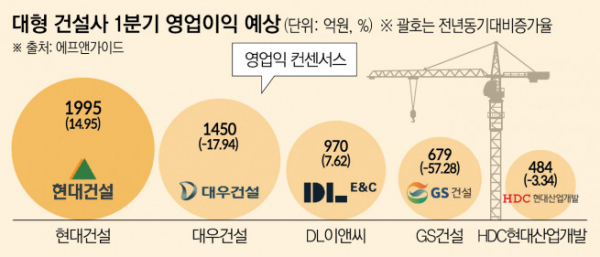

11일 금융정보업체 에프앤가이드의 건설사 영업이익 컨센서스(증권사 추정치 평균)를 분석한 결과, 올해 1분기 영업이익 1000억 원 이상을 달성할 것으로 예상되는 대형 건설사는 현대건설과 대우건설이다. 현대건설은 지난해 같은 기간 대비 영업이익이 약 15% 증가해 1995억 원을 기록할 것으로 예상됐고, 대우건설은 같은 기간 약 17.94% 줄어든 1450억 원 규모의 영업이익을 기록할 전망이다.

이어서 DL이앤씨는 지난해보다 7.6% 늘어난 970억 원의 영업이익을 거둘 것으로 관측됐다. GS건설과 HDC현대산업개발은 각각 같은 기간 57.3%와 3.3%씩 줄어든 679억 원과 484억 원의 영업이익을 달성할 것으로 예측됐다.

대형사 가운데 컨센서스를 웃도는 영업이익을 기록할 것으로 꼽힌 회사는 현대건설이 유일하다. 현대건설 실적 개선 배경으로는 중동 지역을 중심으로 한 해외 수주 확대가 꼽힌다. 복수의 증권사는 현대건설이 올해 1분기 영업이익이 시장 예상치를 8~10%가량 웃돌아 최대 2300억 원 규모까지 기록할 수 있다고 내다봤다.

윤동준 메리츠증권 연구원은 “현대건설의 1분기 영업이익은 2362억 원으로 컨센서스를 상회하고 매출은 약 8조 원으로 가파르게 성장할 것”이라며 “불안한 국내 주택 분양과 별개로 해외 수주가 호조를 보인 영향”이라고 설명했다. 주요 수주 사업으로는 사우디 NEC(National EPC Champion, 8억~10억 달러)와 불가리아 원전(4조~5조 원) 등을 꼽았다.

이지우 신한금융투자 연구원 역시 “다각화된 수주를 기반으로 지난해부터 해외 부문이 외형 성장을 견인하고 있다”며 “올해 호주 송·변전과 미국 태양과 등 신시장 시장 진출을 준비하고 있어 중장기 지속 성장 가능성은 강화될 전망”이라고 분석했다.

반면 현대건설을 제외한 대형사는 국내 주택사업 비중이 큰 영향 탓에 영업이익 부진이 예상된다. 지난해 기준으로 국내 주택 사업이 전체 매출의 64%가량을 차지하는 DL이앤씨는 1분기 영업이익이 시장 예상치를 15~20%가량 밑돌 것이란 관측도 나온다.

조정현 IBK투자증권 연구원은 “DL이앤씨 1분기 영업이익은 컨센서스보다 14.5%가량 적은 889억 원을 기록할 것으로 추정한다”며 “주택과 플랜트 부문 숨 고르기로 기대에 못 미친 것”이라고 설명했다.

GS건설은 올해 1분기 컨센선스 수준인 600억 원대 영업이익을 거둘 것으로 전망됐다. GS건설 매출에서 국내 주택이 차지하는 비중은 70%대다. 김기룡 미래에셋증권 연구원은 “실적 기여도가 높은 주택 및 건축 부문 매출은 분양 축소 영향으로 지난해 같은 기간보다 18% 감소할 것으로 본다”고 말했다.

다만, 2분기 이후에는 주택 비중이 큰 대형사도 해외 수주와 주택 부문 소폭 회복 등으로 매출과 영업이익 증가율 회복이 예상된다. 조정현 연구원은 “DL이앤씨 주택 부문은 하반기 신규 착공 물량 증가로 원가율 개선이, 플랜트 부문은 하반기 러시아 프로젝트 매출 기여도가 높아져 전사 수익성 개선이 기대된다”고 말했다.

또 대우건설은 이라크 항만 추가공사 진행 계획과 공사가 일시 중단된 리비아 발전 플랜트, 모잠비크 LNG 플랜트 사업의 하반기 재개 계획 등으로 수익성이 개선될 것으로 봤다.