(출처=키움증권)

키움증권은 11일 유한양행에 대해 올해 1분기 실적은 시장 기대치를 하회할 전망이지만, 하반기 모멘텀은 기대할 만하다며 목표주가(9만 원)와 투자의견(‘매수’)을 유지했다.

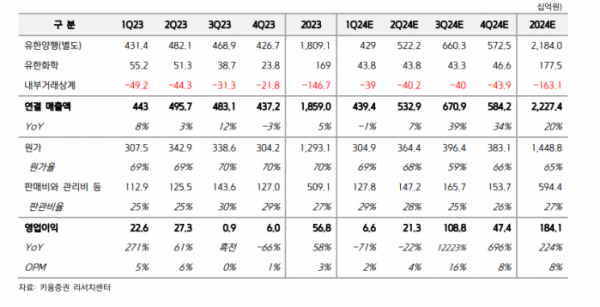

허혜민 키움증권 연구원은 “유한양행의 1분기 연결 매출액은 4394억 원, 영업이익은 67억 원으로 시장 기대치인 매출액 4844억 원과 영업이익 228억 원을 각각 -9%, -71% 하회할 것으로 전망된다”고 밝혔다.

허 연구원은 “의료 파업 영향은 수액제와 항생제 제품에서 일부 있었으나 매출액에 미치는 영향이 크지 않았을 것으로 예상된다”며 “지난해 상반기에 몰렸던 해외사업부 매출이 올해 고르게 분산되며 전년 동기 대비 12% 하락이 전망된다”고 분석했다.

이어 “실적은 2분기부터 서서히 회복돼 하반기 폐암 1차 치료제로 렉라자 병용 요법이 미국, 유럽, 중국 등 승인돼 출시되면 마일스톤 유입과 함께 호실적이 기대된다”며 “연말 발표로 기대하던 렉라자 병용 요법 폐암 1차 치료제 전체 생존(OS) 데이터가 발표되지 않는다면, 생존 기간이 길었기 때문으로 긍정적 해석이 가능하다”고 설명했다.

그러면서 “R&D 모멘텀으로는 알레르기 질환 치료제 YH35324가 올해 2월 긍정적 임상 1a상 결과를 발표함에 따라 기술 이전 가능성이 유력해졌다고 판단된다”며 “신약 가치가 재평가될 것으로 보인다”고 덧붙였다.