키움증권은 11일 한화시스템에 대해 ‘선택과 집중의 시기’라며 ‘매수’를 추천했다. 목표주가는 2만1000원으로 높여 잡았다.

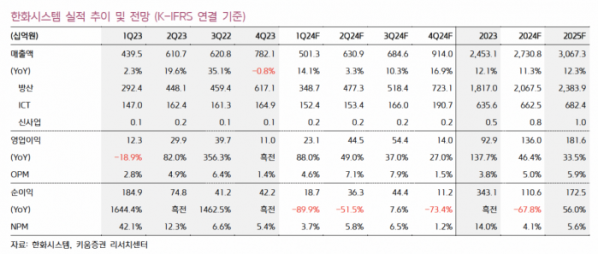

이한결 키움증권 연구원은 “1분기 영업이익은 231억 원을 달성하며 시장 기대치에 부합할 것으로 전망한다”며 “방산 부문과 정보통신기술(ICT) 사업 부문 모두 호실적이 예상된다. 위성과 도심항공모빌리티(UAM)를 제외한 비주력 신사업을 일부 정리하며 비용 감소 효과가 나타날 것으로 판단한다”고 전했다.

이어 “올해 방산 부문에서 사우디 천궁Ⅱ 레이더, 폴란드 K2 2차 계약, 캐나다 등 잠수함 체계 사업, SAR 위성 수출, 호주 군용 저궤도 통신망 구축 사업 등 다양한 해외 수주가 기대된다”며 “향후 우주 관련 사업 확대에 따라 관측위성과 통신위성을 중심으로 동사의 수주 증가세도 기대할 수 있는 부분”이라고 설명했다.

올해 방산 부문에서 기대되는 신규 해외 수주로는 사우디 천궁Ⅱ 레이더, 폴란드 K2 2차 계약, 한화오션과 연계한 폴란드·필리핀·캐나다 잠수함 사업, 호주 군용 저궤도 위성망 구축 사업, 중동 및 동유럽으로 SAR 위성 수출 등을 꼽았다.

이 연구원은 “육지에서는 K2 4차 양산, 천궁 성능 개량 사업, L-SAM 체계 개발 사업 등이 대기하고 있다”며 “해양에서는 KDXⅡ 전투체계 성능개량, FFX Batch-Ⅳ 수주가 기대된다. 항공 부문에서는 KF-21 AESA 레이더, LAH 2차 양산, UAH-60 성능 개량 사업 등의 참여가 예상된다”고 설명했다.

이어 “우주 분야에서도 통신위성과 관측위성을 중심으로 다부처 초소형 SAR 위성 사업, 425 사업, 군 위성 통신체계 사업 등 다양한 관련 사업에서 수주의 증가세가 나타날 것으로 기대한다”고 덧붙였다.