(출처=키움증권)

키움증권은 8일 LG전자에 대해 전기차 충전, 로봇 등 신사업 모멘텀이 기대된다며 목표주가(13만 원)와 투자의견(‘매수’)을 유지했다.

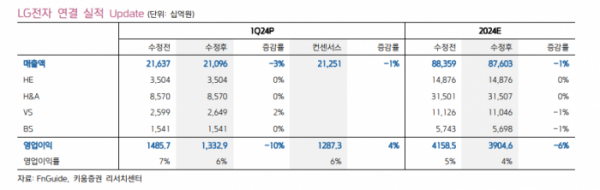

김소원 키움증권 연구원은 “LG전자의 올해 1분기 연결 실적은 매출액 21조1000조 원, 영업이익 1조 3329억 원으로 시장 컨센서스인 영업이익 1조2873억 원을 상회했다”며 “액정표시장치(LCD) 패널 판가 상승 등 원가 부담에도 불구하고 세트 수요의 점진적 회복과 함께 기대 이상의 실적을 기록했다”고 밝혔다.

이어 “TV 부문은 LCD TV 패널 판가 상승으로 인해 수익성이 하락했으나, 유기발광다이오드(OLED) TV 중심의 프리미엄 제품 수요 개선 및 플랫폼 사업 확대에 힘입어 당사 예상치를 상회했다”며 “전장은 전기차 수요 부진 우려에도 불구하고 매출액은 대규모 수주를 기반으로 증가했지만, 신규 인력 증가로 수익성은 소폭 하락했다”고 평가했다.

김 연구원은 “2024년 연간 실적은 매출액 87조6000억 원, 영업이익 3조9046억원으로 예상된다”며 “LG전자는 통상 1분기가 가장 높은 실적을 기록하는 분기인 만큼 단기 실적 모멘텀은 부재하다”고 평가했다.

그러면서 “주가는 12개월 선행 주가순자산비율(P/B) 0.8배, 주가수익비율(P/E) 13배로 저평가 매력이 돋보이는 구간”이라며 “전기차 충전, 로봇, 확장현실(XR) 등의 신사업을 시작했거나, 사업 확대를 추진 중에 있으며 성장이 가시화될 시 기업가치 재평가로 이어질 수 있다”고 덧붙였다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)