(출처=한국투자증권)

한국투자증권은 4일 SK바이오팜에 대해 이익 성장 측면에서 아직 저평가된 것으로 판단된다며 목표주가를 기존 10만 원에서 12만5000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

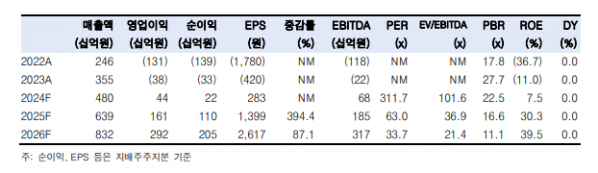

위해주 한국투자증권 연구원은 “이제는 SK바이오팜의 이익 성장을 논할 때”라며 “엑스코프리 미국 매출 성장으로 흑자전환 가시권에 진입했고, 2027년 총매출 1조 원 달성이 전망된다”고 분석했다.

위 연구원은 “1분기 실적은 매출액 1117억 원, 영업이익 68억 원으로, 컨센서스 대비 매출액 기준 4.8%, 영업이익 기준 13%를 상회할 것으로 전망한다”며 “처방건수는 선형으로 성장 중이며 홀세일러들의 재고 소진으로 계절적 비수기 현상도 나타나지 않을 것”이라고 평가했다.

이어 “1분기에는 동아에스티로부터 수령한 50억 원의 계약금(엑스코프리 한국 등 상업화 권리 이전)이 전액 인식되며 탑라인 및 분기 흑자전환에 기여할 전망”이라며 “1분기는 연중 판관비 최소 분기이며 특별한 비용 증가도 없는 것으로 추정된다”고 판단했다.

그러면서 “출시 4년차인 엑스코프리는 최적화된 용량 적정 용법으로 안전하다는 실처방 데이터가 쌓여가는 중이며 처방 범위 확장 준비도 차질없이 진행 중”이라며 “내년 초까지 중점 목표는 차세대 제품 도입으로 빠르면 연말경 펀더멘털 상승 촉매제가 될 전망”이라고 덧붙였다.