상상인증권, 투자의견 ‘매수’ 유지…목표주가 13만 원으로 상향

상상인증권이 에스티팜에 대해 올해 하반기부터 성장기에 돌입할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 10만 원에서 13만 원으로 상향 조정했다. 전 거래일 기준 종가는 8만1200원이다.

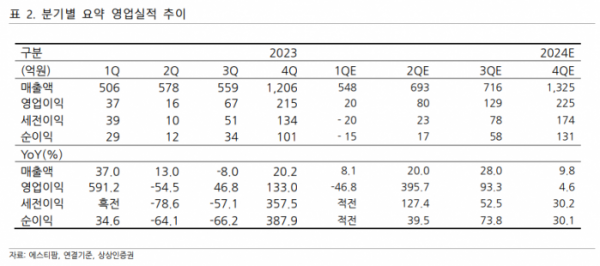

3일 하태기 상상인증권 연구원은 “1분기 전사 연결 매출액은 548억 원, 영업이익은 20억 원으로 추정된다”며 “영업이익이 전년 동기보다 크게 감소한 것은 지난해 1분기에 mRNA 매출 70억 원이 마진 높게 인식됐던 기저효과가 있었고, 2개 신약개발 자회사의 분기당 30억~40억 원 내외 적자가 반영된 결과”라고 했다.

하 연구원은 “핵심 품목인 올리고 CDMO 매출은 상반기는 분기당 300억 원대로 추정된다”며 “특히 하반기에는 혈액암 CDMO 상업용 매출이 늦어도 4분기쯤에 인식될 예정으로, 본격적인 매출 성장은 하반기에 이루어질 것”이라고 했다.

그는 “2025~2026년에는 글로벌 올리고 기반 대형 신약의 상업화 스케줄로 에스티팜의 CDMO 매출이 크게 성장하는 시기가 될 전망”이라며 “올해 전사 연결 매출액은 3282억 원, 영업이익은 454억 원으로 전망된다”고 했다.

하 연구원은 “1분기 영업실적이 기대 수준에 미흡하더라도 장기 비전에 집중할 필요가 있다”며 “올해 하반기와 2025년 매출 성장에 대한 기대감이 형성되면서 주가는 1분기부터 상승기에 진입했다”며 “단기 급등에 대한 조정을 있을 수 있겠지만, 하반기에도 상승추세가 이어질 가능성이 커 보인다”고 했다.