신한투자증권, 투자의견 ‘매수’ 유지…목표주가 3만3000원으로 상향

신한투자증권이 카카오뱅크에 대해 총선 기간 은행주들의 차익실현 압박 속에서 수혜를 볼 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만1000원에서 3만3000원으로 상향 조정했다. 전 거래일 기준 종가는 2만7400원이다.

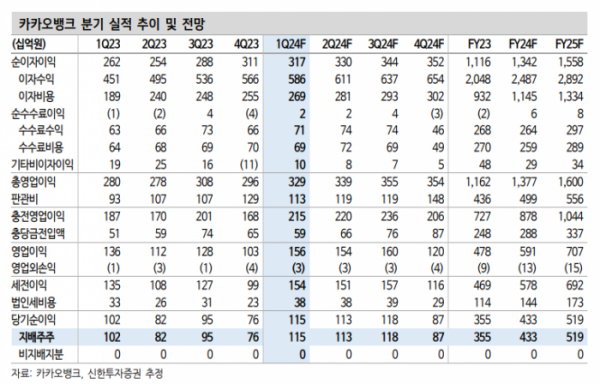

2일 은경완 신한투자증권 연구원은 “카카오뱅크의 1분기 예상 순이익은 1153억 원으로 컨센서스(시장 전망치)를 4.6% 하회할 전망”이라며 “차별화된 대출 성장 기조가 이어진다”고 했다.

은 연구원은 “전반적인 가계대출 수요 부진에도 공격적인 금리 정책과 대환대출 시장에서의 경쟁 우위가 지속된 덕분”이라며 “주담대 중심으로 5% 내외의 대출성장률을 기대한다”고 했다.

반면 그는 “순이자마진(NIM)은 전분기대비 5bp(1bp=0.01%포인트) 이상 하락할 것”이라며 “예대금리차(NIS) 축소와 함께 예대율 하락 부담이 겹쳤다”고 했다.

그는 “비용단의 경우 비교적 안정적”이라며 “시중은행의 주가연계증권(ELS), 지방은행의 부동산 프로젝트파이낸싱(PF) 등과 같은 이슈에서 자유로운 영향”이라고 했다.

은 연구원은 “다음 주 총선을 앞둔 은행주는 차익실현 압박이 높아질 수밖에 없는 구간”이라며 “여기에 홍콩 H지수 ELS 손실에 대한 자율배상 비용도 1분기 실적에 반영될 가능성이 크다”고 했다.

그는 “이는 단기 실적 훼손은 물론 운영리스크 상승에 따른 자본비율 하락 리스크로 연결되기에 투자심리에 부정적”이라며 “업종 내 순환매 과정에서 카카오뱅크의 수혜를 기대한다”고 했다.