(출처=신한투자증권)

신한투자증권은 1일 효성첨단소재에 대해 타이어보강재 경쟁력 부각과 탄소섬유 성장 모멘텀 확대가 기대된다며 목표주가(55만 원)와 투자의견(‘매수’)을 유지했다.

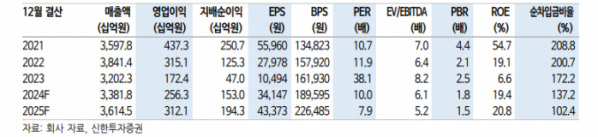

이진명 신한투자증권 수석연구원은 “지난해 타이어보강재 영업이익은 수요 약세에 따른 주요 타이어 업체들의 재고조정과 판가 하락 등으로 1277억 원을 기록했다”면서도 “하반기를 저점으로 업황 회복이 목도되고 있으며 실적은 3분기 바텀아웃(Bottom-out)을 시현했다”고 분석했다.

이 수석연구원은 “연초 이후 북미와 유럽의 교체용(RE) 타이어 수요 회복세가 지속되고 있으며, 이는 전방 업체들의 재고조정 종료와 교체 주기 도래에 기인한다”며 “올해 계약 물량을 감안할 경우 하반기로 갈수록 판매량 확대가 가능할 것이며, 업황 턴어라운드 구간에서 글로벌 1위 업체의 경쟁력이 재차 부각하며 올해 영업이익은 36% 증가가 기대된다”고 전망했다.

이어 “탄소섬유는 올해 1분기까지 중국 판가 약세와 신규 설비 램프업(Ramp-up) 등으로 유의미한 실적 개선 가능성은 제한적일 전망”이라면서도 “추가 증설과 전방 수요 호조, 판가 하락세 진정 등으로 매 분기 실적 모멘텀은 재차 확대되겠다”고 내다봤다.

그러면서 “연초 이후 주가는 업종 투자심리가 둔화된 가운데 실적 부진과 탄소섬유 수익성 하락으로 박스권 흐름이 지속되고 있다”면서도 “향후 본업의 턴어라운드와 탄소섬유 성장 모멘텀 확대로 지루한 주가 흐름에서 벗어나며 리레이팅이 가능할 전망”이라고 덧붙였다.