FS리서치는 1일 옵트론텍에 대해 전장부품의 매출 증가로 밸류에이션 상승이 기대된다고 밝혔다. 목표주가와 투자의견은 제시하지 않았다.

옵트론텍은 휴대폰이나 차량에서 사용되는 카메라 광학부품을 개발, 생산하는 업체다. 창원 본사와 대전사업장에서는 제품 개발 및 R&D를 진행하고 있고, 중국 천진에서는 렌즈를 생산하고 있으며, 동관에서는 광픽업 렌즈를 제조해 소니에 공급하고 있다. 필터와 광학줌 등은 주로 베트남 공장에서 생산하고 있으며, 최근 3공장을 매입해 생산능력(capa) 증설중에 있다.

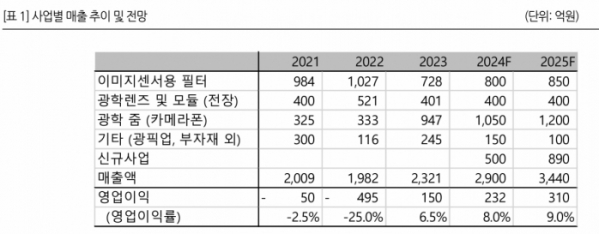

황세환 FS리서치 연구원은 "올해부터 전장향 매출이 급증할 것으로 예상된다"며 "지난해 전장향 광학렌즈 및 모듈 사업부의 매출액이 401억 원이었는데, 올해 900억 원으로 두 배 이상 증가할 것으로 예상되고, 내년에는 1390억 원으로 추정하고 있어 내년에도 50%의 성장을 보일 것으로 기대된다"고 분석했다.

그러면서 "글로벌 전기차 업체로 하우징 제품 공급이 시작될 것으로 전망된다"며 "고객사의 카메라 화소가 200만 화소에서 500만 화소로 상향되면서 옵트론텍이 신규벤더로 선정됐다"고 설명했다.

황 연구원은 "올해 매출액은 2900억 원, 영업이익 232억 원을 기록할 전망"이라며 "기존 휴대폰 부품 부문은 10% 내외의 성장을 보일 것으로 예상되고 글로벌 전기차 업체로의 공급과 MLA 등 전장부품 매출액이 증가할 것으로 기대되기 때문이다"라고 했다.

이어 "옵트론텍은 올해 실적 기준 PER이 6.4배 수준"이라며 "올해 전장부품 매출 비중이 31%, 내년에는 37.5%이기 때문에 직접적인 비교(PEER) 그룹으로 볼 수 있는 엠씨넥스의 올해 PER은 12.1배, 파트론의 PER 12배와 비교해봤을 때 저평가되어 있는 수준이라고 판단되며 전장부분의 실적이 가시화되면 주가의 밸류에이션 상승을 기대해볼 수 있다"고 내다봤다.