(출처=KB증권)

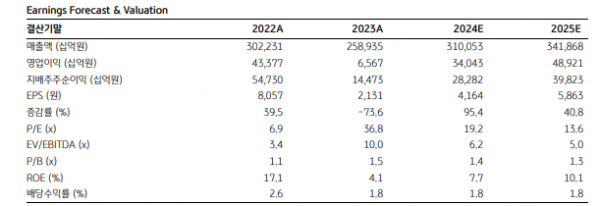

KB증권은 28일 삼성전자에 대해 메모리반도체, 파운드리 실적이 바닥을 확인하고 고대역폭메모리(HBM) 공급 우려가 완화됐다며 목표주가(9만5000원)와 투자의견(‘매수’)을 유지했다.

김동원 KB증권 연구원은 “올해 1분기 영업이익은 5조7000억 원으로 전망돼 영업이익 컨센서스(4조9599억 원)를 15% 상회할 것으로 추정된다”며 “특히 1분기 메모리반도체 영업이익은 전 분기 대비 3조 원 개선된 9000억 원으로, 2022년 4분기 이후 5개 분기 만에 흑자전환이 예상된다”고 분석했다.

김 연구원은 “1분기 D램, 낸드플래시 가격은 각각 14%, 27% 상승하며 재고평가손실 환입 규모가 커지고, 1분기 파운드리 적자 규모도 전 분기 대비 약 30% 축소될 전망”이라며 “2분기 영업이익은 모바일경험(MX)을 제외한 전 사업부 실적 개선으로 전년 대비 10배 증가한 6조8000억 원으로 추정된다”고 설명했다.

이어 “올해 삼성전자 실적은 매출액 310조원, 영업이익 34조원으로 추정된다”며 “올해 메모리반도체 영업이익이 전년보다 27억 원 증가해 손익이 개선되고, 3분기부터 12단 HBM3E 출하가 시작되기 때문”이라고 내다봤다.

그러면서 “지난해 최대 수주(160억 달러)를 기록한 파운드리 사업도 올해 하반기부터 흑자전환 가시권 진입이 예상된다”며 “D램은 웨이퍼 기준 최선단 공정 비중이 하반기 50%까지 확대될 것으로 보여 향후 모바일, PC 수요 회복 시 수익성 개선에 긍정적 영향이 기대된다”고 덧붙였다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)