28일 한국투자증권은 비야디(BYD)가 전기차 등 가격 경쟁으로 마진 압박이 확대됐으나 규모의 경제 효과로 마진 여력이 충분하다고 분석했다.

지난해 4분기 비야디의 매출액은 1800억 위안으로 역대 최고치를 기록했으나 연말 가격 경쟁에 따른 인센티브 증가로 순이익은 86억7000만 위안으로 전 분기 대비 17% 줄었다.

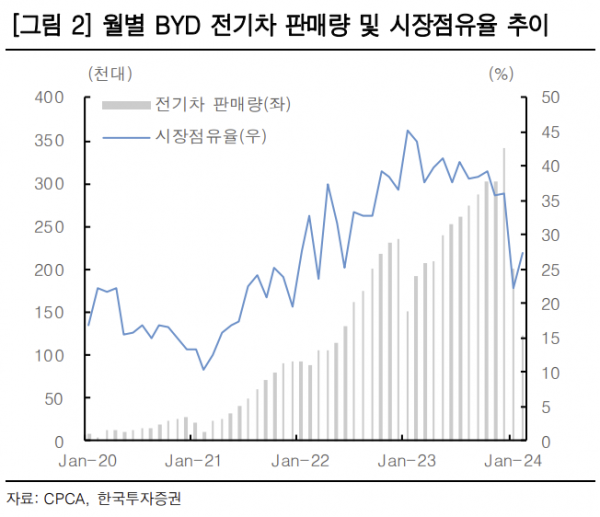

이지수 한국투자증권 연구원은 “11~12월 비야디는 주요 모델에 대해 할인 프로모션을 제공했고, 일부 모델에서는 최대 2만 위안까지 할인된 가격으로 판매했다”며 “대당 순이익은 9181위안으로 감소했다. 매출총이익률은 규모의 경제 효과로 21.2% 상승했으며, 4분기 전기차 판매량은 94만5000대로 성장세를 이어갔다”고 짚었다.

이 연구원은 “2월 전기차 판매량은 12만2000대로 춘절에 따른 조업 일수 감소, 3월에 출시될 페이스리프트 모델로 인한 관망세로 부진했으나 3월부터 시작되는 신차 사이클에 따라 볼륨 성장이 가시화할 것으로 예상한다”면서도 “평균판매가격(ASP) 측면에서 1월 기준 비야디 모델은 평균적으로 전월 대비 1%, 전년 대비 11% 하락한 수준으로 판매되고 있다. 현재 신모델 출시에 따른 재고 조정을 고려하면 2024년에는 ASP가 전년 대비 6% 내릴 것으로 예상한다”고 설명했다.

더불어 이 연구원은 “전기차 섹터 내 가격 경쟁이 심화하면서 수익성 압박에 대한 우려가 확대되고 있다”며 “저가형 모델 및 가격 할인을 통해 볼륨 성장은 방어할 것으로 보이나, ASP는 약세를 보일 것으로 전망한다”고 말했다.

이어 “다만, 비야디는 프리미엄 브랜드의 판매 비중 확대, 해외 판매 비중 상승, 배터리 가격 하향 안정화로 ASP 하락분을 상쇄할 수 있을 것으로 예상한다”며 “2023년 배당금은 주당 3.1위안으로 지급할 계획이고, 배당성향은 30%로 확대되는 등 주주환원 정책도 긍정적”이라고 덧붙였다.