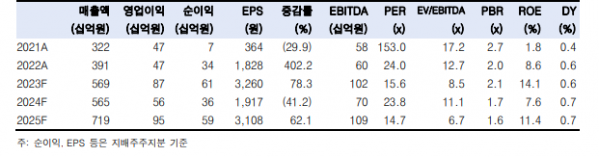

한국투자증권은 22일 와이지엔터테인먼트에 대해 무형자산강각비 증가와 주요 아티스트 활동 연기 등을 고려해 목표주가를 기존 7만5000원에서 5만7000원으로 하향한다고 밝혔다. 투자의견은 ‘매수’를 유지했다.

안도영 한국투자증권 연구원은 “지난해 4분기 매출액은 전년 대비 13% 감소한 1094억 원, 영업이익은 97% 줄어든 4억 원으로 매우 부진했다”며 “아티스트 활동 자체가 적었고 영업이익 50억 이상을 기여하던 자회사 와이지플러스가 적자를 기록하며 실적을 악화시켰다”고 분석했다.

안 연구원은 “블랙핑크뿐 아니라 트레저와 베이비몬스터, 배우 계약도 포함 전속계약금이 410억 원가량 늘어나며 무형자산상각비가 55억 원으로 전 분기 대비 크게 늘어난 점도 실적 부진의 이유”라며 “다만 트레저와 베이비몬스터의 활동 증가가 예상돼 추후 있을 블랙핑크 활동기에도 이전보다 단일 지식재산권(IP) 의존도가 줄 것”이라고 전망했다.

이어 “블랙핑크 투어 시작 시기 가정을 올해 연말에서 내년으로 미루면서 실적 추정치를 낮췄다”며 “블랙핑크 음반 발매는 4분기로 가정했는데, 그 전까지 트레저와 베이비몬스터가 블랙핑크의기여 없이 달성할 수 있는 이익 수준에 따라 향후 주가 향방이 결정될 것”이라고 설명했다.

그러면서 “여전히 블랙핑크 활동에 따라 연간 실적 불확실성이 큰 상황이지만, 내년 블랙핑크 활동이 들어간 실적을 감안한다면 매수의견을 유지하는 게 맞다고 판단한다”며 “단기적으로는 4월 1일 베이비몬스터의 미니앨범에 대한 기대감이 주가에 지속 반영될 수 있으나 발매 이후 높아질 주가 변동성에 주의가 필요하다”고 덧붙였다.