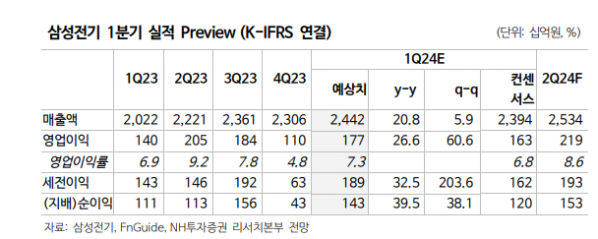

(출처=NH투자증권)

NH투자증권은 21일 삼성전기에 대해 올해부터 적층세라믹콘덴서(MLCC) 수요 개선이 기대된다며 목표주가(19만 원)와 투자의견(‘매수’)을 유지했다.

이규하 NH투자증권 연구원은 “MLCC는 출하량 기준으로 2021년 고점을 기록한 뒤 수요 둔화와 세트 업체들 재고조정으로 2023년까지 업황이 부진했다”며 “이미 역사적으로 낮아진 재고와 중화권 스마트폰 수요 회복, 전장과 인공지능(AI) 관련 물량 증가로 향후 업황 회복세가 본격화할 것”이라고 분석했다.

이 연구원은 “재고 측면에서 MLCC는 더 이상 낮아지기 어려운 수준까지 떨어진 상황”이라며 “추가적 수요 둔화가 진행되지 않는다면 가동률이 더 이상 낮아지기는 쉽지 않을 것”이라고 전망했다.

이어 “수요의 경우 최근 조금씩 개선되고 있는 상황으로 이달 중순 전후로 중화권 스마트폰 수요가 회복 조짐을 보이고 있어 수혜가 가능할 것”이라며 “일부 MLCC의 경우 가격 상승이 나타나고 있다는 점도 긍정적인 부분”이라고 평가했다.

또 “가치가 절하된 엔화를 바탕으로 일본 MLCC 업체들이 공격적 가격 정책을 통한 점유율 확대 전략을 추구하며 글로벌 투자자들은 삼성전기의 점유율 하락 가능성을 우려하지만, 일본의 금리 인상으로 엔화의 추가 약세 가능성이 낮아졌다”고 봤다.

그러면서 “이에 따라 삼성전기의 점유율 하락 가능성도 제한적”이라며 “중장기 업황 개선 사이클 고려했을 때 현재 주가 매력적인 수준”이라고 덧붙였다.