NH투자증권, 투자의견 ‘매수’‧목표주가 29만 원 유지

NH투자증권이 SK에 대해 올해 실적이 개선될 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 29만 원을 유지했다. 전 거래일 기준 종가는 18만2700원이다.

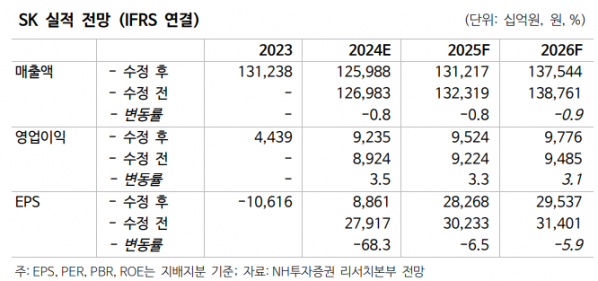

20일 김동양 NH투자증권 연구원은 “SK의 4분기 실적은 매출액 32조7480억 원, 영업이익은 5211억 원으로 시장 컨센서스(전망치)를 하회했다”며 “자체사업과 비상장자회사는 정보기술(IT) 서비스를 제외하면 부진했지만, 올해 외형확대, 원가 절감 등을 통한 개선이 기대된다”고 했다.

김 연구원은 “SK E&S의 영업이익은 2330억 원으로 예상을 하회했다”며 “계통한계가격(SMP) 약세와 발전량 감소 때문”이라고 했다.

다만 그는 “프리포트 액화천연가스(Freeport LNG) 도입 정상화에 여주LNG 생산과 SK하이닉스 이천LNG 발전향 LNG 공급 개시에 온기가 반영됐다”며 “제약비발전정산금(COFF) 영업이익 인식 등으로 올해 영업이익은 1조4219억 원을 전망한다”고 했다.

그러면서 “중장기 자사주 매입 계획(2022~2025년, 매년 1% 이상 자사주 매입‧소각 고려)에 따라 11월부터 시작한 지난해 매입분 1198억 원 696만주 취득도 완료했다”고 덧붙였다.