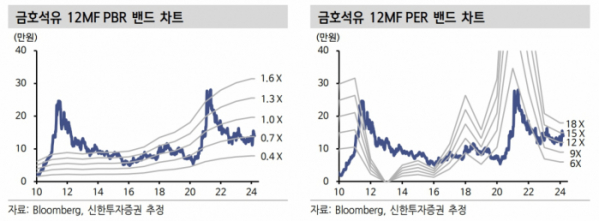

신한투자증권, 투자의견 ‘매수’·목표주가 19만 원 제시

(자료=신한투자증권)

신한투자증권은 20일 금호석유에 대해 펀더멘탈 개선에 밸류업까지 기대된다며 투자의견 매수, 목표주가 19만 원을 제시했다.

이진명 신한투자증권 연구원은 “SBR/BR은 합성고무에서 가장 높은 매출 비중을 차지한다. 최근 중국을 시작으로 북미·유럽의 교체용 타이어 수요 회복이 나타나고 있다”며 “글로벌 메이저 업체들은 올해 중국 및 선진국 중심의 안정적인 수요 회복세를 예상했다. 반면 제한적인 공급 부담으로 향후 수급 개선에 따른 시황 회복이 기대된다”고 밝혔다.

그러면서 “EPDM은 자동차 부품에 쓰이는 고기능성 합성고무로 글로벌 4위 생산능력을 보유하고 있다”며 “2017년부터 적자가 지속됐으나 이후 수요 회복과 경쟁사들의 설비 폐쇄로 2021년 턴어라운드에 성공했다”고 설명했다.

이어 “시황 약세에도 2023년 13%의 높은 영업이익률을 기록했으며 향후 타이트한 수급 속 점유율 확대를 통해 고수익성이 지속될 전망이다”라고 내다봤다.

이 연구원은 “우수한 재무구조와 적극적인 주주환원 정책으로 업종 내 관련 수혜 기대감이 가장 크다”며 “6일 공시를 통해 자사주 50%(보통주 9.2%)를 3년간 소각, 신규 자사주 매입·소각(500억 원)을 발표했다. 주총 결과에 따라 추가적인 소각이 가능한 점도 긍정적이다”라고 평가했다.