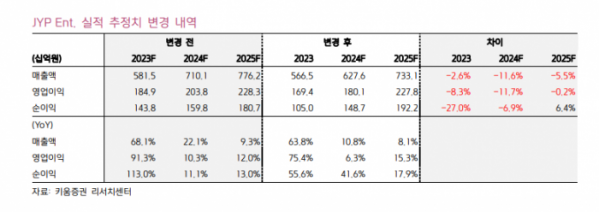

키움증권은 20일 JYP Ent.에 대해 앨범 판매량 감소로 지난해 4분기 영업이익이 기대보다 부진했다며 목표주가를 기존 15만5000원에서 12만6000원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

이남수 키움증권 연구원은 “지난해 4분기 매출액은 전년 대비 36.3% 늘어난 1571억 원, 영업이익은 47.5% 증가한 379억 원을 기록했다”며 “스트레이 키즈 438만 장, 니쥬 16만 장 앨범이 반영됐고 돔 공연을 포함한 스트레이키즈, 트와이스, 니쥬의 일본 공연 매출은 2024년으로 이연됐다”고 분석했다.

이어 “글로벌 음원 매출의 성장과 라이브네이션 북미 콘서트 초과 이익 정산분 반영, 일본 공연 굿즈(MD) 호조 포함 MD 부문 역대 최고 실적 달성 등 매출 라인업은 탄탄했다”면서도 “중국 합작법인(JV) 지분취득에 따른 손상차손, 네이버제트 공정가치평가 등 영업외손실 반영으로 당기순이익은 대폭 하락했다”고 평가했다.

이 연구원은 “트와이스, 미사모, 스키즈, 니쥬, NEXZ 등의 활동 강화를 통해 일본 시장을 더욱 다방면으로 공략할 전망”이라며 “지난해 전체 콘서트 모객 비중 39%를 차지했던 일본은 올해 62% 수준까지 중요도가 높아질 것이며, 일본 비즈니스는 순매출 반영으로 이익 기여도가 높은 것이 특징”이라고 설명했다.

그러면서 “트와이스가 초동 106만 장으로 데뷔 후 첫 밀리언 셀러에 등극했지만, 잇지와 엔믹스 초동은 각각 62만 장, 32만 장으로 판매가 진행되며 매출이 증가하고는 있지만 전작 초동의 하이 베이스를 극복하지는 못했다”며 “올해 전체 앨범 성장성을 하향하지만, 이와 관련한 리스크는 최근 주가 하락을 통해 충분히 반영되었다고 판단한다”고 덧붙였다.