(출처=NH투자증권)

NH투자증권은 19일 LIG넥스원에 대해 올해부터 수출 비중 상승이 예상된다며 목표주가를 기존 15만 원에서 19만 원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

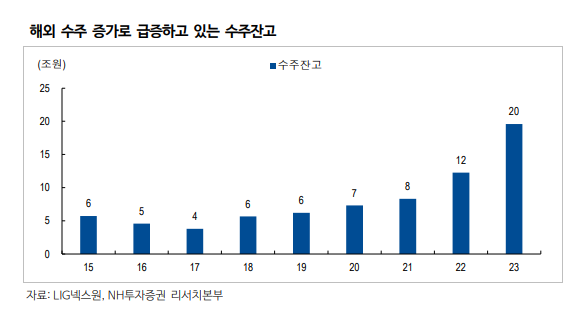

이재광 NH투자증권 연구원은 “목표 밸류에이션 배수를 기존 10배에서 글로벌 유사기업 평균(12배)로 상향 조정한다”며 “2022년 순차입금(560억 원)이 지난해 순현금 2400억 원으로 늘어나며 연말 기준 순현금 전환한 점 등을 반영했다”고 밝혔다.

이 연구원은 “사우디아라비아 입장에서 성능이 떨어지는 후티 반군의 탄도미사일 방어에 최신형 패트리어트 미사일(PAC-3 MSE)을 도입하는 것은 경제적으로 부담 요인”이라며 “외교적 관계 변화를 감안하면 정치적으로도 부담”이라고 분석했다.

이어 “천궁2는 미국의 동맹이면서 사우디와 정치적 충돌 가능성이 낮은 한국산이고 성능 대비 가격 경쟁력까지 뛰어나기 때문에 최적의 선택”이라며 “국토 면적 감안 시 사우디의 천궁2 발주는 향후 증가할 전망”이라고 내다봤다.

그러면서 “현재 10포대(33억 달러)를 발주했으나, 향후 추가 10포대 이상 발주도 가능할 전망”이라며 “장기적으로는 현재 개발 중인 L-SAM 블록 II와 천궁 블록 III 도입도 가능성 높으며, 후티 반군 이외의 잠재적성국의 고성능 중거리 탄도미사일 방어가 필요하기 때문”이라고 덧붙였다.