(출처=NH투자증권)

NH투자증권은 18일 한화에어로스페이스에 대해 ‘한국의 라인메탈’이라며 ‘매수’를 추천했다. 목표주가는 22만 원으로 높여 잡았다.

이재광 NH투자증권 연구원은 “지상방산 적용 밸류에이션 배수 상향 조정 및 자회사 주가 상승 반영하여 목표주가를 상향 조정한다”며 “올해 K9·천무 폴란드 수출 본격화로 실적 고성장이 지속될 전망이다. 현재 수주잔고는 사상 최고치를 기록 중”이라고 전했다.

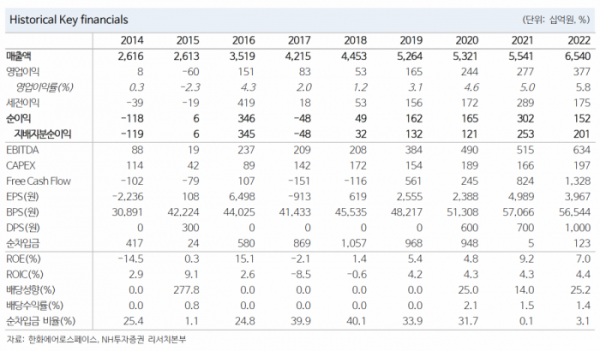

올해 실적은 매출액 10조8000억 원, 영업이익 9730억 원으로 각각 전년 대비 15.5%, 38.1% 상승할 것으로 내다봤다.

이 연구원은 “폴란드 K2 전차 출고가 지난해 40여대에서 올해 60여대 이상으로 늘어날 것이고, 폴란드 천무 MLRS도 지난해 17대에서 올해 30여대 이상으로 늘어날 것으로 예상되기 때문”이라고 전했다.

이어 “수익성 높은 수출 증가로 영업이익률도 전년 7.5%에서 9%로 상승 가능할 것”이라고 덧붙였다.

이 연구원은 “4분기 말 기준 지상방산 부문 수주잔고 전년비 42.4%, 8조4000억 원 증가한 28조3000억 원을 기록했다”며 “이는 지난해 지상방산 매출 기준 약 7년치에 해당한다. 올해 루마니아 K9, 폴란드 천무 2차, 영국 K9 신규 수주가 기대된다”고 강조했다.