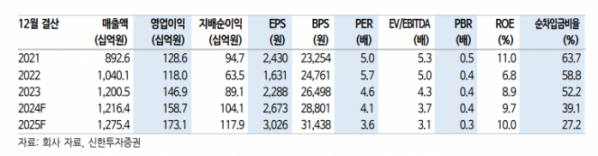

(출처=신한투자증권)

신한투자증권은 14일 아세아시멘트에 대해 올해 시멘트 출하량 감소에도 실적 개선세는 이어질 전망이라며 목표주가(1만4600원)와 투자의견(‘매수’)을 모두 유지했다.

이지우 신한투자증권 연구원은 “지난해 건축 착공 물량의 급감으로 올해 시멘트 내수 출하량은 전년 대비 5% 감소가 예상된다”며 “지난해 시멘트 가격 인상과 더불어 올해 초 레미콘 가격 인상을 고려 시, 견조한 매출 규모를 유지할 수 있을 전망”이라고 분석했다.

이어 “전기료 인상에 따른 전력비 증가가 부담이긴 하나, 유연탄 가격은 전년 대비 하락 추세에 있어 수익성도 지속적으로 개선될 전망”이라고 설명했다.

이 연구원은 “아세아시멘트 주가는 정부의 밸류업 프로그램 발표 후 연초 대비 3.8% 상승했다”며 “시멘트업은 쌍용C&E를 제외하고 평균 0.6배의 대표적인 저 주가순자산비율(PBR) 업종인 점과 지난해 기록적인 실적 성장에 기반한 동사의 강력한 주주환원정책 발표가 주가 상승을 견인했다”고 봤다.

그러면서 “올해 별도 기준 예상 순이익은 약 600억 원 이상으로, 250억 원가량의 재원 확보가 예상돼 주주환원정책의 지속적 시행을 기대해 볼 수 있다”며 “향후 배당성향 확대와 주당배당금(DPS) 증가가 예상되는 점을 고려 시, PBR 0.41배는 여전한 저평가라는 판단”이라고 덧붙였다.