(출처=NH투자증권)

NH투자증권은 14일 씨에스윈드에 대해 전 세계 비교(peer) 기업들의 밸류에이션 하락이 예상되지만, 재생에너지 투자 확대는 계속될 전망이라며 목표주가를 기존 8만8000원에서 8만 원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

정연승 NH투자증권 연구원은 “글로벌 풍력 수요는 미국 육상 풍력을 중심으로 수요 개선세가 뚜렷하다”며 “선지아 프로젝트와 넥스트에라의 노후 터빈 교체 수요가 발생 중이며, 해상 풍력도 미국 뉴욕과 뉴저지 주에서 신규 입찰 결과가 발표 중”이라고 분석했다.

정 연구원은 “씨에스윈드의 올해 연간 수주 목표는 14억 달러이나, 지난달 말까지 신규 수주가 5억 달러를 상회하며 수주 호조세 확인 가능하다”며 “현재 미국의 풍력 발전은 비용 안정화 및 인플레이션 감축 법안(IRA) 효과로 인해 수요가 회복 중”이라고 설명했다.

이어 “펀더멘털 개선에도 미국 대선으로 인한 정책 변화 가능성으로 주가 반등이 제약되고 있다”면서도 “미국 대형 발전사업자인 넥스트에라는 IRA 법안 폐기 가능성을 낮게 판단해 오히려 금리 하향 안정화로 풍력 수익성 개선을 전망했다”고 짚었다.

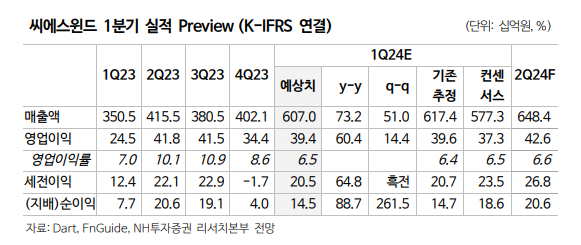

그러면서 “씨에스윈드의 올해 1분기 매출액은 6070억 원, 영업이익은 394억 원을 기록할 전망이며, 지난해 4분기에서 이연된 매출 물량이 상반기에 반영되며 매출 레벨은 6000억 원을 계속 상회할 것”이라며 “하반기에는 해상 풍력 매출이 점진적으로 증가함에 따라 외형 성장 모멘텀이 높아질 것으로 예상한다”고 덧붙였다.