하이투자증권은 11일 해성디에스에 대해 지난해 영업이익이 기대치를 밑돌았지만, 올해 영업이익은 소폭 개선될 것으로 보인다며 목표주가를 기존 7만1000원에서 6만 원으로 하향했다. 또 그간 주가 조정으로 밸류에이션 메리트가 커졌다며 투자의견을 ‘중립’에서 ‘매수’로 상향했다.

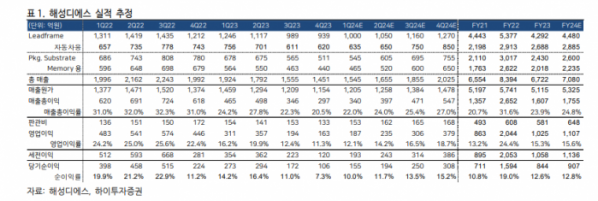

송명섭 하이투자증권 연구원은 “지난해 4분기 실적은 전분기 실적과 시장 예상치 대비 다소 부진했다”며 “자동차용, IT용 리드프레임 부문에서 외주반도체패키지테스트(OSAT) 업체들 재고 정리에 따른 주문 축소가 나타났고, 반도체 실장기판(PKG Substrate) 부문에서도 고객 주문 축소와 더블데이터레이트(DDR)5 제품 생산 차질이 발생했기 때문”이라고 분석했다.

이어 “올해 1분기 매출과 영업이익은 1545억 원과 187억 원으로 전분기 대비 소폭 개선될 것으로 예상된다”며 “자동차용 리드프레임 부문과 DDR5용 기판 부문 매출이 고객들의 재고 정리와 해성디에스의 생산 차질 문제 영향에 따라 정체 상태를 보이는 가운데 IT용 리드프레임, DDR4용 Substrate 부문에서 매출 증가가 발생할 것”이라고 전망했다.

송 연구원은 “올해의 완만한 회복에도 불구하고 장기적 측면에서 성장성이 유지될 수 있을 것으로 보이는 것은 신규 고객 진입과 신공장 증설 효과가 기대되기 때문”이라며 “텍사스인스투러먼트(TI)향 올해 매출은 전년 대비 100%가량 증가할 것으로 예상되며, 필리핀 신공장 올해 매출도 전년 대비 25% 이상 증가해 손익분기점에 도달할 수 있을 것”이라고 내다봤다.

그러면서 “CY23부터 CY25까지 3900억 원을 투입할 예정인 신규 설비는 CY25, CY26에 각각 1000억 원, 2,000억 원 매출이 가능한 규모로 건설될 예정”이라며 “CY25 이후 IT, 자동차, 반도체 수요의 개선이 발생할 경우, 매출과 시장 점유율이 크게 개선될 가능성이 크다”고 덧붙였다.