KB증권, 1만1000원으로 상향…투자의견 '매수' 유지

(출처=KB증권)

KB증권은 8일 와이솔에 대해 삼성전자 갤럭시S24 판매 호조로 올해 1분기 컨센서스를 상회하는 실적이 예상된다며 목표주가를 기존 1만 원에서 1만1000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

이창민 KB증권 연구원은 “주요 소재의 가격 하락과 내재화를 통한 원가 구조 개선과 전방 수요 회복에 따른 가동률 개선을 반영해 향후 10년 평균 자기자본이익률(ROE) 추정치를 기존 추정치 대비 1.1%포인트 상향 조정한다”고 밝혔다.

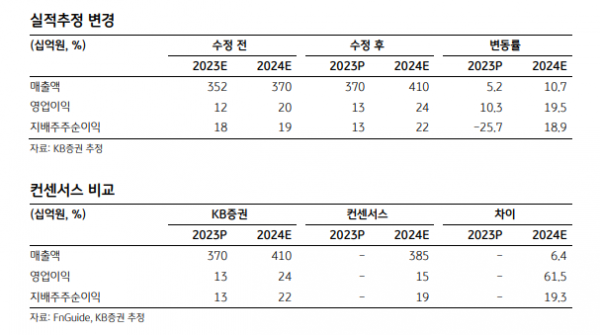

이 연구원은 “와이솔의 올해 1분기 실적은 매출액 1095억 원, 영업이익 76억 원으로 추정되며 컨센서스를 상회할 전망”이라며 “전방 고객사들의 재고 조정이 종료됨에 따라 가동률이 빠르게 개선되고 있다”고 분석했다.

이어 “와이솔의 무선통신(RF) 필터는 삼성전자와 중화권 기업들의 스마트폰에 공급되고 있는데, 특히 올해 1분기 갤럭시S24 판매 호조 영향으로 삼성전자향 매출 개선세가 돋보일 전망”이라고 평가했다.

이 연구원은 “RF 모듈의 주요 소재인 집적회로(IC) 소자의 내재화 비중이 상승하는 가운데, 2022년 실적에 부담 요인으로 작용했던 IC 소자의 높았던 가격도 하락함에 따라 수익성 개선 흐름이 나타나고 있다”고 봤다.

그러면서 “2024년 연간 실적은 매출액 4095억 원, 영업이익 245억 원으로 추정된다”며 “인공지능(AI) 핸드폰의 확산으로 플래그십 스마트폰 판매 비중이 증가할 것으로 예상되므로 삼성전자 플래그십 모델 판매량 개선에 따른 수혜가 기대된다”고 덧붙였다.