SK증권, 투자의견 '매수'·목표주가 24만원 유지

(출처=SK증권)

SK증권은 7일 SK에 대해 주가 상승 탄력도가 높다며 투자의견 '매수', 목표주가 24만 원을 유지했다.

최관순 SK증권 연구원은 "SK는 지난해 자사주 1200억 원(1.2%) 매입을 공시했다"며 "현재 69만5626주를 매입하며 사실상 자사주 매입이 완료됐다"고 설명했다.

이어 "이로써 SK는 자사주 25.5%를 보유하게 됐다. 5월 이후 자사주를 소각한 뒤 SK는 24.8%의 자사주를 보유하게 된다"며 "기업 밸류업 프로그램과 자사주 제도 개선안 인후 기업들의 보유 자사주에 대한 가치가 부각될 것으로 예상되는 가운데, SK는 지주회사 내에서도 월등한 자사주를 보유한 만큼 그 가치가 기업가치로 반영될 전망"이라고 분석했다.

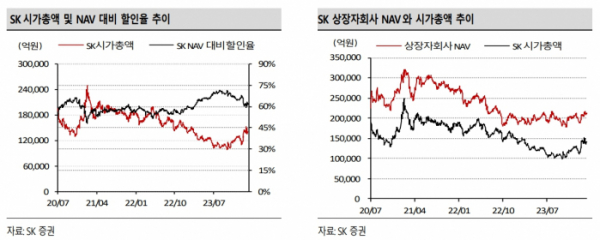

최 연구원은 "SK 주가는 연초 대비 6.4% 상승했으나, 타 지주회사 대비 주가 상승은 적은 편"이라며 "현 주가는 순자산가치(NAV) 대비 할인율이 61.8%이며, 2023년 자본총계로 계산한 현 주가의 주가순자산비율(PBR)은 0.18 배(별도 기준: 0.87배)로 밸류에이션 매력이 높다"고 평가했다.

그러면서 "올해 하반기 반도체 경기 턴어라운드 시 반도체 특수가스 부문(머티리얼즈 CIC)과 웨이퍼(SK 실트론) 부문에 대한 가치가 부각될 가능성이 높아 주가의 상승 탄력도는 하반기로 갈수록 커질 것으로 예상한다"고 밝혔다.