유안타증권, 목표가·투자의견 '유지'

(사진=유안타증권)

유안타증권은 5일 TKG휴켐스에 대해 올해 상반기 암모니아 가격 하락의 수혜가 기대된다며 목표주가(3만1000원)과 투자의견(‘매수’)를 모두 유지했다.

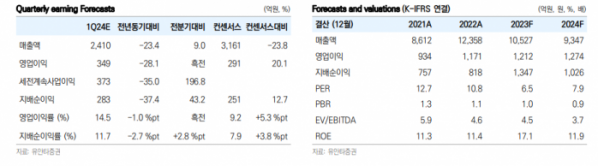

황규원 유안타증권 연구원은 “올해 예상 실적은 매출액 9347억 원, 영업이익 1274억 원, 지배주주 순이익 1026억 원 등으로 영업이익은 지난해 1212억 원 대비 5% 정도 소폭 증가하는 수준”이라며 “올해 하반기부터 내년까지 주력제품인 모노니트로벤젠(MNB) 증설 효과로 실적 수준이 한 단계 더 높아질 것”이라고 분석했다.

황 연구원은 “상반기 천연가스 가격 하락에 주목해야 한다”며 “미국 천연가스 가격은 지난해 2.5달러에서 이달 36% 하락했으며, 온화한 겨울 기온으로 천연가스 초과공급이 발생됐는데 이는 8월까지 이어질 전망”이라고 내다봤다.

이어 “천연가스 가격 하락은 암모니아 급락으로 이어진다”며 “TKG휴켐스가 구입하는 원료는 암모니아 62만 톤(t), 벤젠 25만 t, 톨루엔 13만 t 등으로, 암모니아 원가 절감으로 올해 상반기 영업손익은 지난해 하반기 대비 144% 증가한 706억 원을 기록할 전망”이라고 추측했다.

그러면서 “이달 주가순자산비율(PBR)은 0.92배로, 과거 밴드 0.9배~1.6배에서 바닥에 위치해 있다”며 “상반기 원료 절감 효와 하반기 MNB 30만 t 증설 모멘텀이 대기하고 있어, 주가는 우상향 복원과정이 진행될 것으로 기대된다”고 덧붙였다.