DB금융투자, 목표가 3만5000원으로 상향…투자의견 '매수' 유지

(출처=DB금융투자)

DB금융투자는 28일 원익머트리얼즈에 대해 올해 반도체 업황 회복으로 고객사 가동률이 정상화할 것으로 보인다며 목표주가를 기존 3만4000원에서 3만5000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

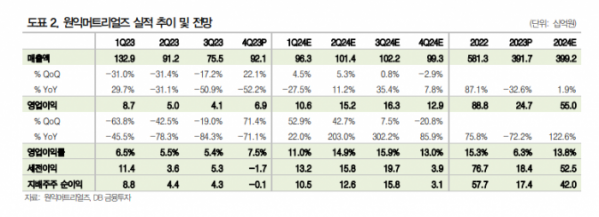

서승연 DB투자증권 연구원은 “원익머트리얼즈의 지난해 매출과 영업이익은 각각 921억 원, 69억 원으로 시장 예상을 상회했다”며 “희귀 가스 가격 안정화 속 서서히 회복하고 있는 주력 반도체 고객사 가동률과 특수가스 믹스가 개선된 데 따른 결과”라고 분석했다.

이어 “주력 고객사의 메모리 가동률이 회복하고 특수가스 위주 믹스 개선이 지속하며 올해 1분기 매출은 직전 분기보다 5% 늘어난 963억 원, 영업이익은 53% 증가한 106억 원이 예상된다”고 내다봤다.

그러면서 “올해 점진적 메모리 업황 회복과 상대적으로 수익성이 높은 특수가스 매출 비중이 확대되며 매출은 전년 대비 2% 늘어난 3992억 원, 영업이익은 124% 550억 원이 예상된다”며 “목표주가는 메모리 업황 개선에 따른 가동률 기대감이 반영됐던 2020년 멀티플(10.1배)를 적용했다”고 설명했다.