하나증권, 투자의견 '매수' 유지…목표주가 3만2000원으로 60% 상향조정

(출처=하나증권)

하나증권은 26일 한국전력에 대해 10년 만에 성장 사이클이 찾아올 것으로 예상된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 2만 원에서 3만2000원으로 60% 상향조정했다.

유재선 하나증권 연구원은 "신규 기저설비들이 가동하는 가운데 환율과 주요 에너지 원자재 가격 변동이 크지 않다면 연간 10조 원 이상 영업실적 달성이 가능하다"며 "비록 영업외비용이 늘어나긴 했지만 영업단계에서는 과거 2015~2016년 사이클에 버금가는 수준으로 볼 수 있다"고 평가했다.

그러면서 "만약 원가 지표가 추가로 안정화되거나 미뤄진 기후환경요금 정산이 이뤄지는 등 긍정적인 이벤트가 발생한다면 이익 측면의 레버리지는 더욱 확대될 수 있다"며 "10년 만에 찾아온 성장 사이클을 환영할 시점"이라고 했다.

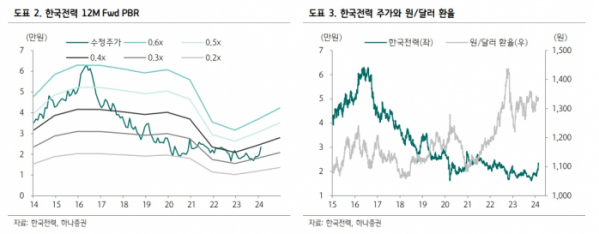

유 연구원은 "올해 예상 주당순자산가치(BPS)에 과거 2015~2016년 대규모 이익 달성 시기 평균 주가순자산비율(PBR) 0.5배를 적용했다"며 "당시 대비 자본 규모가 작아졌기 때문에 밸류에이션 부담이 크지 않다"고 분석했다.

이어 "4분기 실적은 시장 컨센서스를 상회했다"며 "다소 늦긴 했지만 꾸준한 요금 인상을 통해 90조 원 이상 매출 규모를 갖췄다. 비용 안정화로 분기 조 단위 이익 지속이 가능하다"고 봤다.

또 유 연구원은 "정산조정계수에 따라 변동의 여지는 있지만 배동도 유의미한 수준으로 기대된다"며 "올해 추정 실적 기준 PBR 0.4배다"라고 밝혔다.