대신증권, 목표주가9만3000원으로 상향…투자의견 '매수' 유지

대신증권은 23일 메리츠금융지주에 대해 경영진의 주주가치 제고 의지가 지속할 것으로 보인다며 목표주가를 기존 7만7000원에서 9만3000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

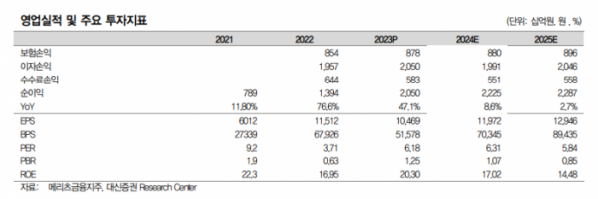

박혜진 대신증권 연구원은 “메리츠금융지주의 지난해 매입 자사주 총액은 6400억 원으로, 주당배당금(DPS) 2360원 결의에 현금 배당 총액 4320억 원으로 총 환원율 51%를 달성했다”며 “올해 배당가능이익이 2조1500억 원으로 증가한 것과 더불어 화재 실적 개선, 증권 이익 정상화 등으로 순이익도 증가할 것”이라고 분석했다.

이어 “사측의 주주가치 제고 의지는 변함없으며 자사주 매입 규모는 주가 수준에 따라 결정할 것”이라며 “현금 배당보다는 자사주 매입 비중을 상승시키는 기조 유지할 것으로 판단한다”고 설명했다.

박 연구원은 “이는 ‘기업 밸류업 프로그램’과 관련한 관련 경쟁사들의 소극적 스탠스와 대조적”이라며 “올해 총 환원금은 1조1000억 원을 상회할 것으로 예상한다”고 판단했다.

또 “지난해 4분기 순이익 1100억 원을 기록한 메리츠증권은 수수료 부문 수지가 대부분 감소했다”며 “부동산 프로젝트파이낸싱(PF) 충당금과 해외부동산 손상차손 반영 등으로 상품 운용수익이 –130억 원 적자가 지속됐지만, 3분기보다는 크게 개선됐다”고 봤다.

그러면서 “그룹 전체 국내 부동산 PF 익스포저는 14조6000억 원으로 선순위 98%이며 평균 담보인정비율(LTV)은 38%”이라며 “당 분기 해외부동산 감액손 1558억 원이 반영돼 있고 사측은 그룹 전체 부동산 투자 대규모 손실 가능성은 없을 것으로 추산하고 있다”고 덧붙였다.